SISTEMA ÚNICO DE SAÚDE - SUS

O Sistema Único de Saúde - SUS, instituído pela Constituição Federa de 1988 e regulamentado pelas Leis nº 8.080/1990 e nº 8.142/1990 (Leis Orgânicas da Saúde), compreende todas as ações e serviços de saúde estatais das esferas federal, do Distrito Federal, estadual e municipal, bem como os serviços privados de saúde contratados ou conveniados.

O SUS tem por objetivo proporcionar acesso universal, igualitário e integral à saúde para a população brasileira. Como meio de atingir esse propósito, o SUS rege-se pelos princípios da participação da comunidade, da existência de rede de serviços hierarquizada e regionalizada e da descentralização.

A definição das competências das três esferas de governo no SUS está definida na Constituição, nas Leis Orgânicas da Saúde e nas Normas Operacionais Básicas - NOBs editadas pelo Ministério da Saúde. Este texto focaliza, principalmente, as competências relacionadas à fiscalização financeira a cargo dos diversos agentes do sistema.

Cabe à União a normatização, coordenação e avaliação do sistema em caráter nacional, como também a cooperação técnica e financeira aos Estados, Municípios e ao Distrito Federal. À União compete, ainda, normatizar as relações existentes no SUS e estabelecer o Sistema Nacional de Auditoria - SNA, regulamentado pelo Decreto nº 1.651/1995. A União também participa, em conjunto com Estados, Distrito Federal e Municípios, de uma série de outras atividades relacionadas à normatização, controle e execução das ações e serviços de saúde (Lei nº 8.080/1990, art. 16).

O Ministério da Saúde – MS orienta o processo de implementação do SUS, em particular a descentralização, por intermédio da edição de portarias normativas, nos termos do art.5 da Lei nº 8.142/1990. Entre essas, as mais importantes são as que aprovam as Normas Operacionais Básicas - NOBs. Pela complexidade e dinamismo da área de saúde, é importante que os Estados, Distrito Federal e Municípios acompanhem a edição das normas pelo Ministério. Esse acompanhamento pode ser feito por intermédio do Diário Oficial da União ou pela página do MS na internet (www.saude.gov .br).

Cabe aos Estados e ao Distrito Federal a coordenação, o acompanhamento e a avaliação do sistema em seu território, o apoio técnico e financeiro aos Municípios e a execução de ações de saúde em caráter supletivo àqueles. Além disso, os Estados participam da execução, em caráter suplementar, de uma série de atividades precípuas da União e dos Municípios (Lei nº 8.080/1990, art. 17).

Compete aos Municípios suplementar a legislação federal e a estadual no que couber e prestar, com a cooperação técnica e financeira da União e dos Estados, serviços de atendimento à saúde da população. Além de prestar os serviços e executar as políticas de saúde, os Municípios devem planejar, organizar, controlar e avaliar o sistema de saúde em seu território e participar do planejamento regional, em articulação com a direção estadual do SUS (Constituição Federal - CF, art. 30, incisos II e VII e Lei nº 8.080/1990, art. 18).

Existem diversas instâncias consultivas e deliberativas colegiadas no SUS, nas quais gestores, especialistas e representantes dos usuários participam do planejamento e da tomada de decisão. Entre elas destacam-se o Conselho Nacional de Saúde – CNS e os Conselhos Estaduais e Municipais de Saúde (Lei nº 8.080/1990, arts. 36 e 37 e Lei nº 8.142/1990, art. 1º).

Financiamento do SUS

O Sistema Único de Saúde é financiado com recursos do orçamento da seguridade social, da União, dos Estados, do Distrito Federal e dos Municípios, além de outras fontes (Constituição Federal, arts. 195 e 198 e Lei nº 8.080/1990, arts. 31 e 32).

A descentralização de recursos no âmbito da área de saúde é concretizada principalmente mediante convênios, contratos de repasse e repasse fundo a fundo para financiamento das ações e serviços de saúde. Este capítulo do documento trata da aplicação e da prestação de contas desses últimos. Os convênios e os contratos de repasse já foram abordados em capítulo anterior.

As NOBs instituem mecanismos de repasse financeiro com o objetivo de dar suporte à descentralização de ações de saúde, estabelecem pré -requisitos para que Estados, Distrito Federal e Municípios recebam os recursos e classificam esses entes conforme seu nível de capacidade de gestão do sistema de saúde local ou regional.

São repassados recursos especialmente voltados para o financiamento do atendimento hospitalar, do atendimento ambulatorial, e da atenção básica à saúde. Esta última é subdivida em seis ações específicas: Programa de Saúde da Família - PSF; Programa de Agentes Comunitários de Saúde - PACS; Farmácia Básica - PAFB, Epidemiologia e Controle de Doenças - PECD; Incentivo às Ações de Combate às Carências Nutricionais – ICCN e Incentivo às Ações Básicas de Vigilância Sanitária. Cada uma dessas ações obedece a uma série de regulamentos relacionados à sua aplicação, controle e prestação de contas.

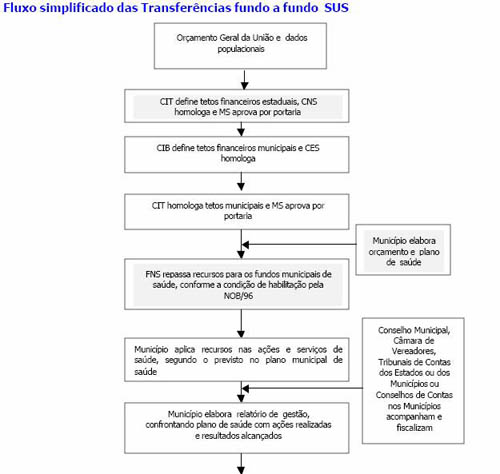

Os Estados, o Distrito Federal e os Municípios devem se habilitar, conforme uma das condições de gestão previstas na NOB 1/96, para receber os recursos repassados de forma regular e automática pelo Fundo Nacional de Saúde - FNS. Para os Estados, as condições de gestão estabelecidas pela NOB são a Avançada do Sistema Estadual e a Plena do Sistema Estadual. Para Municípios, as condições de gestão são a Plena da Atenção Básica e a Plena do Sistema Municipal. Cada tipo de gestão exige que os gestores do SUS local (os secretários estaduais, do Distrito Federal e municipais de saúde) assumam certas responsabilidades e cumpram requisitos especificados na NOB. Por outro lado, lhe são outorgadas prerrogativas que favorecem seu desempenho.

Basicamente, para se habilitarem, os Estados, Distrito Federal e Municípios devem apresentar plano de saúde, comprovar o funcionamento do fundo de saúde e demonstrar capacidade técnica, administrativa e material para o exercício de suas responsabilidades e prerrogativas.

Os municípios devem comprovar que atendem aos mencionados requisitos à Comissão Intergestores Bipartite – CIB, que adotam decisão posteriormente submetida à homologação do Ministério da Saúde. Os Estados e o Distrito Federal devem comprovar o atendimento dos requisitos à Comissão Intergestores Tripartite – CIT, para posterior homologação pelo Ministério da Saúde.

Mecanismos de repasse fundo a fundo no SUS

No repasse automático e regular fundo a fundo, os valores são depositados diretamente do Fundo Nacional de Saúde aos fundos estaduais, do Distrito Federal e municipais. O depósito é feito em contas individualizadas, isto é, específicas dos fundos, e realizado previamente a sua utilização pelo fundo beneficiário. A aplicação dos recurso s deve ser realizada conforme o disposto no plano de saúde do Estado, Distrito Federal ou Município.

Para melhor compreensão das formas de repasse de recursos federais, no âmbito do Sistema Único de Saúde, apresentam-se, a seguir, os mecanismos de descentralização de recursos federais do SUS.

A NOB/1996 cria o Teto Financeiro da Assistência – TFA, o Teto Financeiro para Vigilância Sanitária – TFVS e o Teto Financeiro de Epidemiologia e Controle de Doenças – TFECD, que somados compõem o Teto Financeiro Global – TFG (valor destinado a cada Estado ou Município, pelo FNS). Todavia, como o TFG engloba todas as modalidades de transferência de recursos federais previstas para o SUS, inclusive as que não são fundo a fundo, descreve-se, aqui,apenas a descentraliz ação de recursos relativos ao TFA, que são repassados, na maior parte, mediante transferência fundo a fundo.

O fundamento legal desses repasses é: o art. 3º da Lei nº 8.142/1990; art. 1º do Decreto nº 1.232/1994; NOB/1996; Portarias Conjuntas SE-SAS/MS nº 04/1999 e nº 42/1999 e nº 1/2000 (Teto Livre).

Ações custeadas pelas transferências regulares e automáticas fundo a fundo

PISO DE ATENÇÃO BÁSICA – PAB: procedimentos e ações de assistência básica, de responsabilidade tipicamente municipal, divididos em parte fixa e variável.

- PAB – parte fixa: trata -se de um valor per capita nacional que, multiplicado pela população de cada Município, compõe quota anual de recursos destinados a serviços e ações básicas de saúde de natureza ambulatorial. Destina-se a Municípios habilitados em qualquer condição de gestão do SUS e a Estados habilitados (recebem as parcelas relativas aos Municípios não habilitados).

- PAB – parte variável: inclui parcelas relativas aos Programas de Saúde da Família – PSF, de Agentes Comunitários de Saúde - PACS, Ações Básicas de Vigilância Sanitária, Incentivo ao Combate às Carências Nutricionais – ICCN, Assistência Farmacêutica Básica – PAFB e Programa de Endemias e Controle de Doenças - PECD. A parte variável do PAB aumenta o total repassado para a atenção básica na proporção em que esses programas são implementados pelo gestor local do SUS. Destina-se a Municípios habilitados em alguma condição de gestão prevista na NOB/1996 e a Estados habilitados (parcelas relativas aos Municípios não habilitados e de outros Municípios que, apesar de habilitados, tenham suas parcelas parcialmente transferidas para o fundo de saúde do respectivo Estado, por deliberação da CIB).

TETO LIVRE: compõe-se do somatório de recursos destinados a Municípios habilitados na Gestão Plena do Sistema Municipal e a Estados habilitados (recebem as parcelas relativas aos demais Municípios e às unidades próprias estaduais), para a assistência ambulatorial e hospitalar de média complexidade.

ALTA COMPLEXIDADE: procedimentos ambulatoriais e hospitalares de alta complexidade, não integrantes do Fundo de Ações Estratégicas (Portaria GM/MS nº 531, de 30/04/1999).

Aplicação dos recursos

Os recursos federais repassados pelo Fundo Nacional de Saúde para os fundos estaduais e municipais de saúde, para cobertura das ações e serviços de saúde podem ser utilizados para investimento na rede de serviços, para a cobertura assistencial ambulatorial e hospitalar e para as demais ações de saúde (Lei nº 8.142/1990, art. 2).

Por “demais ações de saúde” entende-se as ações de promoção, proteção e recuperação da saúde inseridas no campo de atuação do SUS, conforme entendimento firmado pela Decisão TCU nº 600/2000-Plenário -Ata 30/2000. Essa mesma Decisão define uma série de parâmetros de orientação da aplicação dos recursos, como :

- a rede de serviços do SUS constitui a parte da infra-estrutura do sistema destinada a prover as ações e os serviços de promoção, proteção e recuperação da saúde inseridos no campo de atuação do SUS, não se considerando em sua abrangência órgãos, entidades e unidades voltados exclusivamente para a realização de atividades administrativas.

- na hipótese de aplicação dos recursos repassados de forma regular e automática em investimentos, esses devem ocorrer na rede de serviço s, tomada na acepção do parágrafo anterior, o que afasta a possibilidade de aplicação em imóveis, móveis, equipamentos, veículos etc., destinados às atividades administrativas de setores das secretarias de saúde e dos governos municipal e estadual não dire tamente vinculados à execução de ações e serviços de saúde. Deve -se observar ainda a prioridade de seu direcionamento à rede pública (Lei nº 8.080/1990, arts. 4 e 24) e da vedação constitucional de destinação de recursos públicos para auxílios e subvenções às instituições privadas com fins lucrativos (CF, art. 199).

- na hipótese de aplicação na cobertura assistencial ambulatorial e hospitalar e nas demais ações de saúde, os recursos federais devem financiar despesas correntes exclusivamente para manutenção da assistência ambulatorial e hospitalar, das demais ações de saúde e dos órgãos, unidades e entidades que as realizam (Lei nº 4.320/1964, §§ 1 e 2 do art. 12). Não é cabível destinar esses recursos a setores das secretarias de saúde e dos governos municipal e estadual não diretamente vinculados à execução de tais ações.

Fontes de recursos assegurados pela Emenda Constitucional nº 29/2000

Com edição da Emenda Constitucional – EC nº 29, de 13/09/2000, alterando os arts. 34, 35, 156, 160, 167 e 198 da Constituição Federal e acrescentando o artigo 77 ao Ato das Disposições Constitucionais Transitórias, veio assegurar recursos mínimos para o financiamento das ações e serviços públicos de saúde, provenientes das três esferas de governo. Resumidamente, as principais alterações introduzidas pela EC nº 29/2000 são as seguintes:

- Cria a possibilidade de a União intervir nos Estados e no Distrito Federal e desses nos Municípios para assegurar a aplicação do mínimo exigido das receitas provenientes de impostos estaduais e municipais nas ações e serviços públicos de saúde;

- Possibilita a progressividade do imposto sobre a propriedade predial e territorial urbana em razão do valor do imóvel e a diferenciação de alíquotas de acordo com sua localização e o uso que lhe é dado;

- Faculta à União e aos Estados condicionarem a entrega de recursos provenientes da repartição das receitas tributárias à aplicação mínima de recursos no SUS;

- Fixa valores mínimos de aplicação de recursos nas ações e serviços públicos de saúde para a União (montante empenhado no ano anterior, corrigido pela variação nominal do Produto Interno Bruto), Estados (12% do produto da arrecadação dos impostos a que se refere, deduzidas as parcelas que forem transferidas aos respectivos Municípios) e Municípios (15% do produto da arrecadação dos impostos a que se refere).

Fiscalização, prestação de contas e controle social do SUS

A legislação do SUS prevê diversas instâncias de controle, que devem atuar de forma concomitante, nas três esferas de governo. São elas:

- Controle Externo (Tribunais ou Conselhos de Contas Municipais, Tribunais de Contas da União, dos Estados e do Distrito Federal e poderes legislativos correspondentes);

- Ministério da Saúde, por intermédio do Departamento Nacional de Auditoria do SUS – DENASUS, órgão federal do Sistema Nacional de Auditoria - SNA;

- Componentes do SNA nos Estados, no Distrito Federal e Municípios;

- Controle Interno do Poder Executivo (Controladoria-Geral da União);

- Conselhos de Saúde (nacional, municipais, estaduais e do Distrito Federal);

- Comissão Intergestores Tripartite, composta de representantes das três esferas de governo e Comissões Intergestores Bipartite, compostas pelos respectivos gestores estaduais e municipais.

A competência fiscalizadora do TCU decorre da natureza federal dos recursos repassa dos fundo a fundo pelo FNS para Estados, Distrito Federal e Municípios. Mediante a Decisão-TCU nº 506/1997-Plenário-Ata 31/97, o Tribunal firmou entendimento, no sentido de que os recursos repassados pela União no âmbito do SUS, aos Estados, Distrito Federal e Municípios constituem recursos federais e, dessa forma, estão sujeitos à fiscalização do TCU as ações e os serviços de saúde pagos à conta desses recursos, quer sejam os mesmos transferidos pela União mediante convênio, quer sejam repassados com base em outro instrumento ou ato legal, como a transferência automática fundo a fundo.

Os recursos transferidos fundo a fundo pelo Ministério da Saúde - MS não deixam de ser federais por passarem a integrar os Fundos Estaduais, do Distrito Federal e Municipais de Saúde ou por estarem previstos nos orçamentos de Estados e Municípios. Trata-se de exigência orçamentária fixada nas Leis nº 4.320/1964 e 8.080/1990 (vide também NOB/MS nº 01/93, item 5, subitem 4.1.1). Logo, há necessidade de se prestar contas ao órg ão repassador dos recursos recebidos, segundo as normas aplicáveis ao SUS.

Apesar de o art. 1º do Decreto nº 1.232, de 30/08/1994, dispensar a celebração de convênio ou instrumento congênere para a transferência de recursos federais fundo a fundo a Estados, Municípios e Distrito Federal, no âmbito do SUS, o conjunto de objetivos e compromissos que a legislação pertinente impõe aos integrantes do SUS caracteriza relação convenial entre a União e as demais esferas de governo, conforme Decisão TCU nº 449/1998-Plenário-Ata 28/1998.

A competência do TCU para fiscalizar os recursos federais do SUS repassados a outras esferas de governo é ratificada pela legislação específica do SUS (Decreto nº 1.232/1994, art. 3).

A fiscalização da execução orçamentária dos Estados, do Distrito Federal e dos Municípios deve ser exercida pelo Poder Legislativo local, mediante controle externo, e pelos sistemas de controle interno do Poder Executivo. O controle externo a cargo do Poder Legislativo local é exercido com o auxílio dos Tribunais de Contas dos Estados, do Distrito Federal ou dos Municípios ou dos Conselhos ou Tribunais de Contas dos Municípios, onde existem (CF, art. 31).

Ao Sistema Nacional de Auditoria – SNA, instituído pelo art. 6º da Lei nº 8.689/1993, compete a avaliação técnico -científica, contábil, financeira e patrimonial do SUS, que deve ser realizada de forma descentralizada, sem prejuízo da fiscalização exercida pelos órgãos de controle interno e externo. Isso significa que Estados, Distrito Federal e Municípios devem estruturar seus sistemas de auditoria para atuarem em articulação com o órgão do SNA no plano federal ( o Departamento Nacional de Auditoria do SUS – DENASUS).

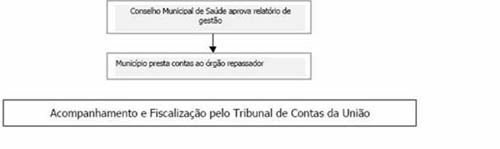

Os Conselhos de Saúde são órgãos consultivos, deliberativos e de controle social da gestão do sistema de saúde, inclusive dos aspectos econômicos e financeiros (Lei nº 8.080/1990, art. 33). Devem ser compostos, paritariamente, de representantes do governo, prestadores de serviço, profissionais de saúde e usuários (Lei nº 8.142/1990, art. 4). A função fiscalizadora do SUS cabe, primeiramente, ao Conselho de Saúde da esfera governamental correspondente, sem prejuízo da ação fiscalizadora do Controle Interno do Poder Executivo e do TCU.

A prestação de contas dos recursos repassados dire tamente do FNS para os fundos estaduais, do Distrito federal e municipais de saúde deve ser feita ao órgão repassador por intermédio do relatório de gestão (a prestação de contas propriamente dita), aprovado pelo respectivo Conselho de Saúde (Decreto nº 1.651/1995, art. 6º). Tal procedimento não exclui a ação fiscalizadora concorrente do Controle Interno do Poder Executivo e do Tribunal de Contas da União.

O relatório de gestão e plano de saúde

A NOB 01/96 estabelece instrumentos de planejamento, avaliação, controle e auditoria do SUS. Esses controles são essenciais em um sistema que pretende atender toda a população brasileira e adotar um modelo de gerência descentralizado nos Estados, no Distrito Federal e em todos os Municípios do País. Entre os mecanismos de planejamento, acompanhamento e avaliação concebidos, estão o Relatório de Gestão e o Plano de Saúde.

A elaboração periódica do Plano de Saúde pelos Estados, Distrito Federal e Municípios é obrigatória por força do art. 15, inciso VIII, da Lei nº 8.080/1990. O Plano é a base das atividades e programações de cada nível de direção do SUS e seu financiamento deve ser previsto na respectiva proposta orçamentária (Lei nº 8.080/1990, art. 36). Portanto, o Plano de Saúde precisa estar em conformidade com a Lei Orçamentária Anual - LOA. O Plano também deve servir de base para a definição do montante de recursos federais destinados à cobertura das ações e serviços de saúde a ser recebido por Estados, Distrito Federal e Municípios (Lei nº 8.142/1990, art. 4º).

Por sua vez, a avaliação da execução do Plano deve estar expressa no Relatório de Gestão, a partir do qual devem ser processados os ajustes que venham a ser ditados pela prática.

O Relatório constitui-se na prestação de contas dessa modalidade de transferência financeira e serve também para comprovar junto ao Ministério da Saúde a aplicação dos recursos transferidos fundo a fundo para Estados, Distrito Federal e Municípios (Decreto nº 1.651/1995, arts. 3º e 6º). O Relatório de Gestão (prestação de contas) deve compor-se dos seguintes elementos:

- programação e execução física e financeira do orçamento;

- comprovação dos resultados alcançados quanto à execução do plano de saúde;

- demonstração do quantitativo de recursos financeiros próprios aplicados no setor saúde, bem como das transferências recebidas de outras instâncias do SUS;

- documentos adicionais avaliados pelos órgãos colegiados de deliberação própria do SUS.

A elaboração dos dois documentos integra o conjunto de requisitos a serem cumpridos por Estados, Distrito Federal e Municípios para a habilitação em uma das condições de gestão previstas na NOB 01/96.

![]()

LEGISLAÇÃO BÁSICA – SUS

Constituição Federal de 1988;

Emenda Constitucional nº 29, de 13/09/2000;

Leis nºs 8.080, de 19/09/1990 e 8.142, de 28/12/1990 – Leis Orgânicas da Saúde;

Lei nº 9.452, de 20/03/1997 – determina que as Câmaras Municipais sejam obrigatoriamente notificadas da liberação de recursos federais para os respectivos Municípios;

Lei nº 4.320, de 17/03/1964 - estatui normas gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, Estados, Municípios e Distrito Federal;

Lei nº 8.443, de 16/07/1992 – Lei Orgânica do Tribunal de Contas da União;

Decreto nº 1.232, de 30/08/1994 – dispõe sobre as condições e forma de repasse regular e automático de recursos do Fundo Nacional de Saúde para os fundos de saúde estaduais, municipais e do Distrito Federal;

Decreto nº 1.651, de 28/09/1995 – regulamenta o Sistema Nacional de Auditoria no âmbito do SUS;

Norma Operacional Básica nº 01/1996, de 6/11/1996, alterada pela Portaria GM/MS nº 1.822, de 18/12/1997.