PPA, LDO e LOA

Os instrumentos de planejamento orçamentário (PPA, LDO, LOA) são projetos de iniciativa do Poder Executivo e têm as seguintes características principais:

Plano Plurianual – PPA

|

- É editado a cada quatro anos com vigência até o final do primeiro exercício financeiro do mandato presidencial subseqüente, conforme determina o art 35 § 2º inciso I do Ato das Disposições Constitucionais Transitórias (ADCT);

- Tem por objetivo estabelecer, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada ;

- Apresenta, além do valor das despesas de capital (investimentos em escolas, estradas, etc.), as metas físicas por tipo de programa e ação, lista as despesas de duração continuada e condiciona toda a programação do orçamento ao planejamento de longo prazo;

- Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a sua inclusão, sob pena de crime de responsabilidade;

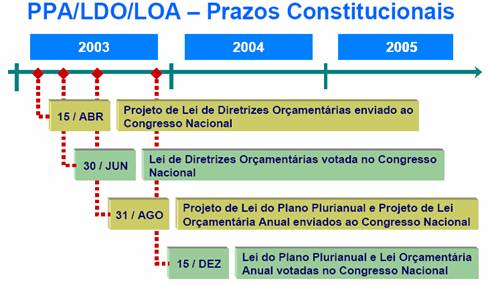

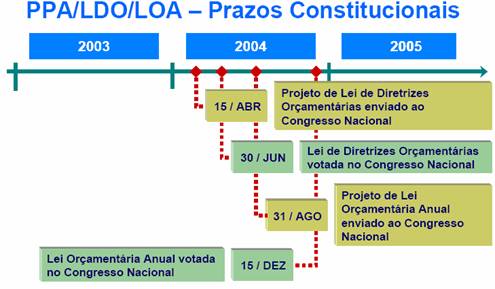

- Projeto deve ser encaminhado pelo Executivo ao Congresso Nacional até 31 de agosto do primeiro ano de cada mandato presidencial e deve ser devolvido para sanção até 15/dez.

|

Lei de Diretrizes Orçamentárias – LDO |

- É expedida anualmente e com validade apenas para um exercício;

- Compreende as metas e prioridades da Administração Pública Federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações da legislação tributária e estabelecerá a política de aplicação das agências financeiras de fomento. Estabelece, assim, de forma antecipada, as diretrizes, as prioridades de gastos, e as normas e os parâmetros que devem orientar a elaboração do projeto de lei orçamentária para o exercício seguinte (parágrafo 2º do art. 165 – CF);

- A concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e mantidas pelo poder público, só poderão ser feitas: I - se houver prévia dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aos acréscimos dela decorrentes; II - se houver autorização específica na lei de diretrizes orçamentárias, ressalvadas as empresas públicas e as sociedades de economia mista.

- A sessão legislativa não será interrompida sem a aprovação do projeto de lei de diretrizes orçamentárias.

- Projeto deve ser encaminhado pelo Executivo ao Congresso Nacional até 15 de abril de cada ano devendo ser devolvido para sanção até 30 de junho.

|

Lei Orçamentária Anual – LOA |

- É editada para cada exercício fiscal, que coincide com o ano civil;

- Conforme o parágrafo 5º do art. 165 da Constituição, compreenderá três partes:

Orçamento Fiscal - referente aos Poderes da União, fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo poder público;

Orçamento da Seguridade Social - abrangendo todas as entidades e órgãos a ela vinculados, da administração direta e indireta bem como os fundos e fundações instituídas e mantidas pelo poder público, destinados a segurar os direitos relativos:

- à Saúde;

- à Previdência;

- à Assistência Social;

Orçamento de Investimento das Estatais - empresas em que a União direta ou indiretamente detenha a maioria do capital social com direito a voto

- o Orçamento Fiscal e o Orçamento de Investimentos, compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional.

- não conterá dispositivo estranho à previsão da receita e à fixação da despesa, mas poderá conter a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

- o Projeto de lei orçamentária deve ser enviado ao Congresso Nacional até 31 de agosto de cada ano, e devolvido para sanção até 15 de dezembro.

|

Pela análise conjunta desses três instrumentos, depreende-se que a concepção do processo de planejamento e orçamento confere ao PPA, à LDO e à LOA uma atuação integrada, que pode ser assim resumida: o PPA estabelece o planejamento de médio e longo prazo, por meio dos programas e ações de governo, enquanto que a LOA fixa o planejamento de curto prazo, ou seja, materializa as ações e programas previstos no PPA, por meio de projetos, atividades e operações especiais.

À LDO, por sua vez, cabe o papel de estabelecer a ligação entre esses dois instrumentos, destacando do PPA os investimentos e gastos prioritários que deverão compor a LOA e definir as regras e normas que orientarão a elaboração da lei orçamentária para o exercício seguinte.

Com a introdução da Lei de Responsabilidade Fiscal, novas responsabilidades foram introduzidas para o administrador público com relação aos orçamentos da União, dos Estados e Municípios, como limite de gastos com pessoal, proibição de criar despesas de duração continuada sem uma fonte segura de receita. A Lei introduziu a restrição orçamentária na legislação brasileira e cria a disciplina fiscal para os três poderes. Não ocorreram alterações no PPA, em função do veto presidencial ao artigo 3º da LRF. Entretanto, a LOA e, principalmente, a LDO, sofreram grandes alterações com o advento da Lei Complementar nº 101/2000.

|