FUNDEF

O Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério - FUNDEF é um fundo de natureza contábil, instituído no âmbito de cada Estado e do Distrito Federal, com a finalidade exclusiva de financiar projetos e programas do ensino fundamental, criado pela E.C. nº 14/96 e regulamentado pela Lei 9.424/96.

A Lei nº 9.424/96 instituiu, no âmbito de cada Estado e do Distrito Federal, o Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério, o qual tem natureza contábil e foi implantado automaticamente, em todos os estados, DF e municípios, a partir de 1º de janeiro de 1998. Foi implantado, opcionalmente, em 1997, no Estado do Pará, mediante Lei Estadual.

Nos termos do art. 1º da Lei nº 9.424/96, o FUNDEF é composto de pelo menos 15% (quinze por cento) dos seguintes recursos:

1. Fundo de Participação dos Estados – FPE;

2. Fundo de Participação dos Municípios – FPM;

3. Imposto sobre Circulação de Mercadorias e Serviços – ICMS – Estadual;

4. ICMS – Desoneração das Exportações, previsto na Lei Complementar nº 87/96 (Lei Kandir) – ressarcimento, pela União, em favor de Estados e Municípios, a título de compensação financeira pela perda de receitas do ICMS decorrentes da desoneração das exportações de produtos primários;

5. IPI – Exportação.

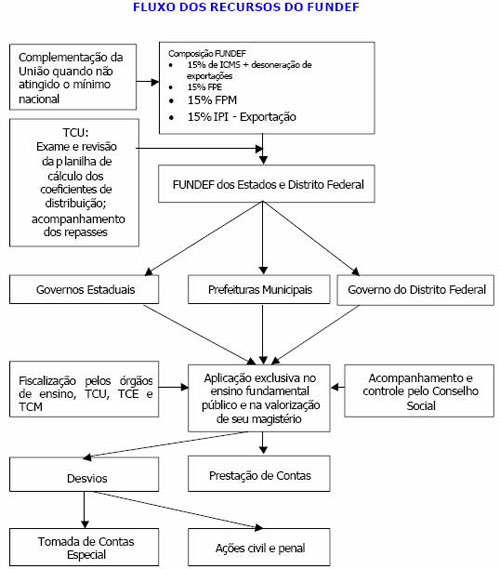

Além desses recursos, o Fundo recebe complementação da União sempre que, no âmbito de cada Estado e do Distrito Federal, seu valor por aluno não alcançar o mínimo definido nacionalmente (Lei nº 9.424/1996, art. 6º). Os recursos complementares são transferidos, a cada mês, diretamente às contas únicas e específicas vinculadas ao FUNDEF, instituídas para esse fim.

Os recursos do Fundo devem constar de programação específica nos orçamentos dos Estados, Distrito Federal e Municípios.

VALOR MÍNIMO ANUAL POR ALUNO

O valor mínimo nacional por aluno é fixado a cada ano por ato do Presidente da República publicado no Diário Oficial da União. Esse valor não pode ser inferior ao resultado da divisão da previsão da receita total para o Fundo pelo total de matrículas no ensino fundamental no ano anterior, acrescida do total estimado de novas matrículas, conforme disposto no art. 6º da Lei nº 9.424/96.

O valor mínimo nacional fixado para 1998 e 1999 foi de R$ 315,00 por aluno. A partir de 2000, o valor mínimo por aluno foi estabelecido de forma diferenciada para os alunos da 1ª a 4ª séries e para os alunos da 5ª a 8ª séries e da Educação Especial, conforme tabela a seguir:

Valor Mínimo anual por aluno – 1998/2005

Ano |

Valor mínimo anual por aluno para 1ª a 4ª séries |

Valor mínimo anual por aluno para 5ª a 8ª séries e Educação Especial |

Legislação |

2005 |

R$ 620,56 / R$ 632,97 |

R$ 651,59 / R$ 664,00 |

Decreto nº 5.374, de 17/02/2005 |

2004 |

R$ 537,71 |

R$ 564,60 |

Decreto nº 4.966, de 30/01/2004 |

2003 |

R$ 446,00 (1) |

R$ 468,30 (1) |

Decreto nº 4.580, de 24/01/2003 (1) Decreto nº 4.861, de 20/10/2003 (2) |

2002 |

R$ 418,00 |

R$ 438,90 |

Decreto nº 4.103, de 24/01/2002 |

2001 |

R$ 363,00 |

R$ 381,15 |

Decreto nº 3.742, de 1/02/2001 |

2000 |

R$ 333,00 |

R$ 349,65 |

Decreto nº 3.326, de 31/12/1999 |

1999 |

R$ 315,00 |

Decreto nº 2.935, de 11/01/1999 |

|

1998 |

R$ 315,00 |

Decreto nº 2.440, de 23/12/1997 |

|

Em 2003, ao ser considerado insuficiente pelo MEC o valor mínimo fixado em janeiro pelo Decreto nº 4.580/03, foi alterado pelo Decreto nº 4.861/03, estabelecendo novo valor mínimo anual por aluno.

Para o exercício de 2005, por meio do Decreto nº 5.374/05, foram fixados valores diferenciados para alunos de escolas urbanas e rurais, sendo fixado o mínimo por aluno de R$ 620,56 e de R$ 632,97 para 1ª a 4ª séries nas escolas urbanas e rurais, respectivamente, e de R$ 651,59, R$ 664,00 e R$ 664,00 para 5ª a 8ª séries urbanas e rurais e Educação Especial.

REPASSE PARA ESTADOS E MUNICÍPIOS

Os repasses do FUNDEF são feitos de forma automática, para contas específicas dos estados, DF e municípios abertas para essa finalidade e mantidas no Banco do Brasil.

As parcelas oriundas do FPM/FPE, ICMS-Desoneração (Lei Complementar nº 87/96) e a complementação, quando devida serão creditadas pela União. As parcelas pertinentes ao ICMS-Estadual e ao IPI-Exportação serão transferidas diretamente pelos Estados, visto que há um convênio entre o Banco do Brasil e os Estados para a transferência desses recursos.

Assim, a conta do FUNDEF recebe vários créditos durante o mês, de acordo com a peridiocidade das receitas que o compõem (FPE/FPM/IPI – decendial, ICMS Desoneração e Complementação da União – mensal e ICMS Estadual – semanal).

PARCELA DO FPM/FPE QUE COMPÕEM O FUNDEF

Os 15% deduzidos das cotas de FPM/FPE referem-se à contribuição de cada município, Estado e Distrito Federal ao FUNDEF. Esses recursos retornam à conta dos beneficiários do FUNDEF (municípios e governos estaduais) proporcionalmente ao número de alunos matriculados anualmente no ensino fundamental nas escolas cadastradas das respectivas redes de ensino, conforme os coeficientes calculados pelo MEC. Desta forma, municípios e estados podem receber valores maiores ou menores do que aqueles que foram cedidos.

CRITÉRIOS DE DISTRIBUIÇÃO

A distribuição dos recursos do FUNDEF é feita por meio de coeficiente individual de participação fixado anualmente pelo Ministério da Educação – MEC, conforme disposto no art. 2º do Decreto nº 2.264/97, sendo calculado com base no Censo Escolar dos alunos da 1ª a 4ª e da 5ª a 8ª séries do ensino fundamental, matriculados anualmente nas escolas cadastradas das respectivas redes de ensino.

No cálculo dos coeficientes de distribuição dos recursos do Fundo devem ser considerados:

1. número de alunos matriculados nas 1ª a 8ª séries do ensino fundamental regular das respectivas redes de ensino, apurado no censo escolar do ano anterior ao da distribuição;

2. a estimativa de novas matrículas, elaborada pelo Ministério da Educação - MEC;

3. a diferenciação do custo por aluno, segundo os níveis de ensino - 1ª a 4ª séries e 5ª a 8ª séries;

4. tipos de estabelecimentos - ensino especial e escolas rurais.

O valor destinado ao Fundo em cada unidade da federação é creditado em contas individuais e específicas dos Governos dos Estados, Distrito Federal e Municípios, mediante aplicação de coeficientes de participação.

RECURSOS DE RETIFICAÇÃO DO CENSO EDUCACIONAL

O Censo Escolar do ensino fundamental é realizado anualmente pelo MEC e seu resultado é publicado no Diário Oficial da União até o dia 30 de novembro de cada ano, nos termos da alínea “b”, §2º, art. 2º do Decreto nº 2.264/97.

Os Estados, Distrito Federal e Municípios podem apresentar recurso para retificação dos dados do censo, no prazo de 30 dias da data de sua publicação. O recurso deve ser dirigido ao Ministério da Educação - MEC, que decidirá conclusivamente sobre o assunto, conforme o disposto no §5º do art. 2º da Lei nº 9.424/96 e art. 4º da Instrução Normativa TCU nº 36/00.

CONTESTAÇÃO AO CÁLCULO DOS COEFICIENTES

A tabela de coeficientes de distribuição dos recursos do FUNDEF é elaborada pelo Ministério da Educação - MEC e publicada no Diário Oficial da União até o último dia útil de cada ano, nos termos do art. 2º do Decreto nº 2.264/97.

Existindo inconsistência no cálculo dos índices estabelecidos, os Estados, o Distrito Federal e os Municípios podem apresentar contestação junto ao Tribunal de Contas da União - TCU no prazo de 30 dias a partir da publicação da tabela de coeficientes do FUNDEF. Destaque-se que a revisão administrativa dos coeficientes só é admitida quando determinada pelo TCU.

APLICAÇÃO DOS RECURSOS DO FUNDEF

Como dito anteriormente, os recursos do FUNDEF devem ser aplicados exclusivamente na manutenção e desenvolvimento do ensino fundamental e na valorização do seu magistério (Lei nº 9.424/96, art. 2º).

Pelo menos 60% dos recursos do FUNDEF, incluída a complementação da União, quando for o caso, deverão ser aplicados na remuneração dos profissionais do Magistério em efetivo exercício das suas atividades no ensino fundamental público, conforme disposto no art. 7º da Lei nº 9.424/96.

Assim, essa parcela do FUNDEF não pode ser utilizada para o pagamento de professores da educação infantil e do ensino médio, nem tampouco de professores inativos ou de professores atuando em funções distintas do magistério, bem como de professores cedidos para instituições de ensino privadas. A utilização de parte desses recursos na capacitação de professores leigos em atuação no ensino fundamental foi permitida apenas até dezembro de 2001.

Destaque-se que as normas federais não determinam a remuneração do magistério: não existe um piso salarial nacional. Os valores salariais são definidos em cada sistema de ensino, estadual ou municipal, de acordo com plano de carreira e remuneração do magistério.

Os recursos restantes (até 40% do FUNDEF) deverão ser aplicados na manutenção e desenvolvimento do ensino fundamental. Com essa parcela podem ser pagos os trabalhadores da educação não integrantes do magistério, como, por exemplo, o pessoal de apoio ou técnico- administrativo, entre outras despesas previstas no art. 70 da Lei nº 9.394/96.

QUADRO RESUMO DOS RECURSOS DO FUNDEF

Fonte dos Recursos |

FUNDEF |

Destinação dos Recursos |

FPE |

pelo menos |

no mínimo 60% do FUNDEF deve ser destinado a despesas com remuneração do magistério (Lei n.º |

os recursos restantes (até 40% do FUNDEF) devem ser aplicados na manutenção e desenvolvimento do ensino fundamental |

(*) incluindo a Complementação da União para os Estados em que o valor do FUNDEF por aluno não atingir o valor mínimo definido nacionalmente.

Conforme o disposto no art. 8º da Lei nº 9.424/96, a correta aplicação dos recursos do FUNDEF não isentam Estados, Distrito Federal e Municípios da obrigatoriedade de, na forma prevista no artigo 212 da Constituição Federal, aplicar na manutenção e desenvolvimento do ensino os seguintes percentuais:

a) pelo menos 10% do montante de recursos originários do ICMS, FPE, FPM, da parcela do IPI-Exportação e ICMS-Desoneração (Lei Complementar nº 87/96), de modo que os recursos do FUNDEF, somados a esses recursos, garantam a aplicação do mínimo de 25% desses impostos e transferências, em favor da manutenção e desenvolvimento do ensino;

b) pelo menos 25% dos demais impostos e transferências, sendo 60% desses recursos destinados à manutenção e desenvolvimento do ensino fundamental. Ou seja, devem ser aplicados 15% das demais receitas de impostos e transferências não incluídos no FUNDEF na manutenção e desenvolvimento do ensino fundamental.

DESPESAS CONSIDERADAS COMO DE MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO

Deduzida a remuneração dos profissionais do magistério (mínimo de 60% do FUNDEF), o restante dos recursos do FUNDEF (até 40%) deve ser utilizado nas despesas de manutenção e desenvolvimento do ensino fundamental.

São consideradas despesas de manutenção e desenvolvimento do ensino aquelas realizadas visando os objetivos básicos das instituições educacionais de todos os níveis, conforme o art. 70 da Lei nº 9.394/96, compreendendo as que se destinam a:

a) remuneração e aperfeiçoamento do pessoal docente e demais profissionais da educação;

b) aquisição, manutenção, construção e conservação de instalações e equipamentos necessários ao ensino;

c) uso e manutenção de bens e serviços vinculados ao ensino;

d) levantamentos estatísticos, estudos e pesquisas visando precipuamente ao aprimoramento da qualidade e à expansão do ensino;

e) realização de atividades-meio necessárias ao funcionamento dos sistemas de ensino;

f) concessão de bolsas de estudo a alunos de escolas públicas e privadas;

g) aquisição de material didático-escolar e manutenção de programas de transporte escolar;

h) amortização e custeio de operações de crédito destinadas a atender ao disposto nos tópicos anteriores.

DESPESAS QUE NÃO CONSTITUEM DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO

Segundo o art. 71 da Lei nº 9.394/96, não constituem despesas de manutenção e desenvolvimento do ensino, as despesas realizadas com:

a) pesquisa, quando não vinculada às instituições de ensino, ou, quando efetivada fora dos sistemas de ensino, que não vise precipuamente ao aprimoramento de sua qualidade ou à sua expansão;

b) subvenção a instituições públicas ou privadas de caráter assistencial, desportivo ou cultural;

c) formação de quadros especiais para a administração pública, sejam militares ou civis, inclusive diplomáticos;

d) programas suplementares de alimentação, assistência médico-odontológica, farmacêutica e psicológica, e outras formas de assistência social;

e) obras de infra-estrutura, ainda que realizadas para beneficiar direta ou indiretamente a rede escolar;

f) pessoal docente e demais trabalhadores da educação, quando em desvio de função ou em atividade alheia à manutenção e desenvolvimento do ensino.

ACOMPANHAMENTO E CONTROLE SOCIAL DO FUNDEF

Em cada Estado, Município e no Distrito Federal, deve ser constituído um Conselho de Acompanhamento e Controle Social, com a atribuição de acompanhar e controlar a repartição, transferência e aplicação dos recursos do FUNDEF, assim como supervisionar o censo escolar anual, conforme disposto no art. 4º da Lei nº 9.424/96.

Cabe também aos Conselhos de Acompanhamento e Controle Social acompanhar a aplicação dos recursos federais transferidos à conta do Programa Nacional de Apoio ao Transporte do Escolar - PNATE e do Programa de Apoio aos Sistemas de Ensino para Atendimento à Educação de Jovens e Adultos e, ainda, receber e analisar as prestações de contas referentes a esses Programas, formulando pareceres conclusivos acerca da aplicação desses recursos e encaminhando-os ao Fundo Nacional de Desenvolvimento da Educação – FNDE, nos termos do § 5º do art. 4º da Lei nº 9.424/96.

O Conselho nos Estados deve ser constituído por, no mínimo, sete membros, representando respectivamente:

a) Poder Executivo Estadual;

b) os Poderes Executivos Municipais;

c) Conselho Estadual de Educação;

d) os pais de alunos e professores das escolas públicas do ensino fundamental;

e) a seccional da União Nacional dos Dirigentes Municipais de Educação – UNDIME; a seccional da Confederação Nacional dos Trabalhadores em Educação – CNTE e a delegacia regional do Ministério da Educação.

Nos Municípios, o conselho deve ser constituído por, no mínimo, quatro membros, representando respectivamente:

a) a Secretaria Municipal de Educação ou órgão equivalente;

b) os professores e os diretores das escolas públicas do ensino fundamental;

c) os pais dos alunos;

d) os servidores das escolas públicas do ensino fundamental.

Se no Município houver um Conselho Municipal de Educação, um de seus membros também deve integrar o Conselho de Acompanhamento e Controle Social do FUNDEF.

Os gestores dos recursos do FUNDEF devem manter os demonstrativos gerenciais mensais relativos aos recursos repassados ou recebidos à conta do Fundo, permanentemente atualizados e à disposição dos conselhos responsáveis pelo acompanhamento e controle social, bem como dos Tribunais de Contas da União, dos Estados e dos Municípios e dos órgãos federais, estaduais e municipais de controle interno, conforme disposto na Lei nº 9.424/96, art. 5º.

Os conselhos não podem ter estrutura administrativa própria e não é permitido que seus membros percebam remuneração pela participação no colegiado, seja em reunião ordinária ou extraordinária, nos termos da Lei nº 9.424/96, art. 4º.

Para regulamentação da Lei nº 9.424/96, foi publicada a Portaria STN nº 328, de 27/08/2001, que estabeleceu, para Estados, Distrito Federal e Municípios, os procedimentos contábeis para os recursos destinados e oriundos do FUNDEF.

A Portaria STN nº 328, de 27/08/2001, disciplina que as receitas que formam a base de cálculo para o FUNDEF (FPE; FPM; ICMS; IPI sobre exportações e desoneração do ICMS) devem ser registradas contabilmente pelos seus valores brutos, em seus respectivos códigos de receita.

Origemdas Receitas |

Entes Beneficiários |

Tipo de Receitas |

Registros contábeis |

UNIÃO |

ESTADOS, DF e MUNICÍPIOS |

Cota parte do FPE |

Pelo crédito da transferência Pelo valor deduzido para formação do FUNDEF |

ESTADOS |

MUNICÍPIOS |

Cota Parte de Fundo e Outras receitas dedutíveis para o FUNDEF |

Pelo crédito da transferência Pelo valor deduzido para formação do FUNDEF |

ESTADOS |

ICMS |

Pelo crédito do imposto Pelo valor d duzido para formação o FUNDEF |

|

TRANSFERÊNCIAS MULTIGOVERNAMENTAIS DE ENTIDADES E/OU FUNDOS |

ESTADOS, DF e MUNICÍPIOS |

Transferência do |

Debitar: Ativo Disponível....100% |

Transferência de complementação de recursos do FUNDEF |

Debitar: Ativo Disponível....100% |