FUNDO DE PARTICIPAÇÃO DOS MUNICÍPIOS - FPM

O Fundo de Participação dos Municípios – FPM é uma das modalidades de transferências de recursos financeiros da União para os Municípios, estando previsto no art. 159, inciso I, alínea “b”, da Constituição Federal, que dispõe:

“Art. 159. A União entregará:

I - do produto da arrecadação dos impostos sobre renda e proventos de qualquer natureza e sobre produtos industrializados, quarenta e sete por cento na seguinte forma:

a) [...];

b) vinte e dois inteiros e cinco décimos por cento ao Fundo de Participação dos Municípios; “

CÁLCULO DO MONTANTE DO FPM

O montante do FPM é constituído de 22,5% da arrecadação líquida (arrecadação bruta deduzida de restituições e incentivos fiscais) do Imposto sobre a Renda e Proventos de Qualquer Natureza – IR e do Imposto sobre Produtos Industrializados – IPI, conforme demonstrado a seguir:

- Arrecadação Bruta = IR + IPI

- Arrecadação Líquida = Arrecadação Bruta – Deduções (Restituições, Incentivos Fiscais) FPM Total = 22,5 % da Arrecadação Líquida (Receita Líquida Arrecadada)

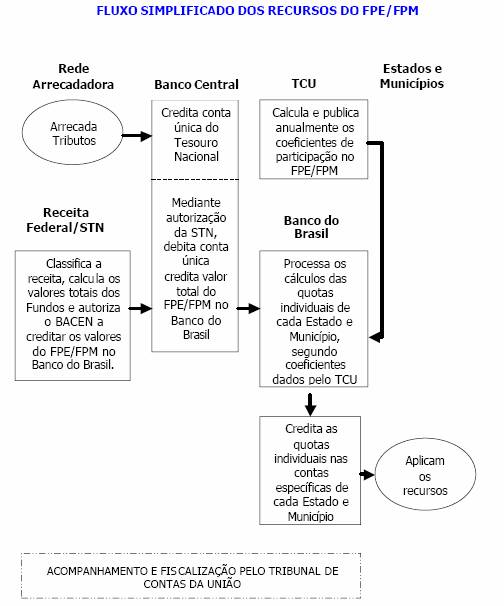

A arrecadação bruta do IR e do IPI é apurada decendialmente pela Secretaria da Receita Federal – SRF, que deduz as restituições e incentivos fiscais (FINOR, FINAM, FUNRES, PIN e PROTERRA) ocorridas no mesmo período e comunica o montante da arrecadação líquida resultante à Secretaria do Tesouro Nacional – STN. Esta Secretaria, por sua vez, procede a contabilização dessas arrecadações líquidas no Sistema Integrado de Administração Financeira do Governo Federal – SIAFI, informando, em seguida ao Banco do Brasil o montante financeiro a ser transferido que corresponde a 22,5% da arrecadação líquida contabilizada. Esses valores são transferidos aos municípios observados os coeficientes individuais de participação no FPM fixados em Decisão Normativa específica do TCU .

PERIODICIDADE DAS TRANSFERÊNCIAS DO FPM

Em conformidade com a Lei Complementar n.º 62, de 28/12/1989, art. 4º, são obedecidos os seguintes prazos para a transferência dos recursos para contas individuais dos Estados e Distrito Federal, nos termos da Portaria STN n.º 678/04:

CRONOGRAMA DE LIBERAÇÃO DO FPM – Exercício de 2005

PERÍODO DE ARRECADAÇÃO |

DATA DO CRÉDITO |

PERÍODO DE ARRECADAÇÃO |

DATA DO CRÉDITO |

PERÍODO DE ARRECADAÇÃO |

DATA DO CRÉDITO |

21 A 31 DEZ |

10 JAN |

21 A 30ABR |

10 MAI |

21 A 31 AGO |

09 SET |

01 A 10 JAN |

20 JAN |

01 A 10 MAI |

20 MAI |

01 A 10 SET |

20 SET |

11 A 20 JAN |

28 JAN |

11 A 20 MAI |

30 MAI |

11 A 20 SET |

30 SET |

21 A 31 JAN |

10 FEV |

21 A 31 MAI |

10 JUN |

21 A 30 SET |

10 OUT |

01 A 10 FEV |

18 FEV |

01 A 10 JUN |

20 JUN |

01 A 10 OUT |

20 OUT |

11 A 20 FEV |

28 FEV |

11 A 20 JUN |

30 JUN |

11 A 20 OUT |

28 OUT |

21 A 28 FEV |

10 MAR |

21 A 30 JUN |

08 JUL |

21 A 31 OUT |

10 NOV |

01 A 10 MAR |

18 MAR |

01 A 10 JUL |

20 JUL |

01 A 10 NOV |

18 NOV |

11 A 20 MAR |

30 MAR |

11 A 20 JUL |

29 JUL |

11 A 20 NOV |

30 NOV |

21 A 31 MAR |

08 ABR |

21 A 31 JUL |

10 AGO |

21 A 30 NOV |

09 DEZ |

01 A 10 ABR |

20 ABR |

01 A 10 AGO |

19 AGO |

01 A 10 DEZ |

20 DEZ |

11 A 20 ABR |

29 ABR |

11 A 20 AGO |

30 AGO |

11 A 20 DEZ |

29 DEZ |

Cabe observar que de acordo com o Acórdão n.º 751/04 – Plenário – TCU, os recursos “transferidos” de um decêndio para o outro, ou seja, os recursos não liberados nos prazos previstos, deverão ser corrigidos monetariamente.

O valor total do FPM, correspondente a 22,5% da arrecadação da receita líquida do IR e do IPI, é distribuído entre os Municípios aplicando-se os coeficientes individuais estabelecidos pelo TCU. Os percentuais do FPM destinados aos Municípios de cada Estado foram fixados com base na Lei Complementar nº 62/1989.

- 10% para as capitais;

- 86,4% para os demais Municípios do interior;

- 3,6% para os Municípios do interior que fazem parte da reserva, com mais de 142.633 habitantes (excluídas as capitais).

O montante correspondente ao FPM é obtido pelo mesmo procedimento utilizado no FPE, diferindo apenas quanto ao percentual, ou seja, da receita líquida, 22,5% constituem o montante do FPM, sobre o qual também são deduzidos os 15% do FUNDEF, quando da distribuição da quota financeira que cabe a cada Município.

Municípios do Interior

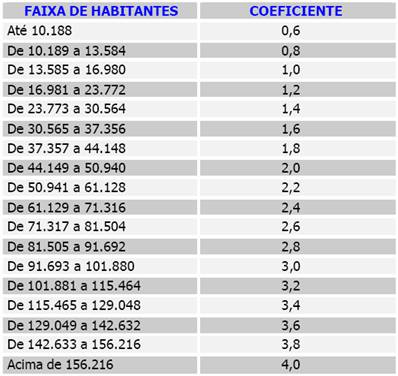

Do total dos recursos do FPM, 90% destina-se aos Municípios do interior e são distribuídos com base nos coeficientes de participação divulgados anualmente pelo TCU, os quais são obtidos a partir dos dados populacionais levantados anualmente pelo IBGE e as faixas de número de habitantes estipuladas pelo Decreto-Lei nº 1.881/1981, conforme tabela a seguir:

Os Municípios participantes da reserva (Municípios com população superior a 142.633 habitantes) também participam da distribuição do interior.

Municípios Capitais

Do valor total do FPM, 10% é destinado aos Municípios Capitais e distribuído proporcionalmente a um coeficiente que é atribuído a cada capital, de acordo com sua população e com o inverso da renda per capita do Estado a que pertence.

O art. 4º da Lei Complementar nº 91/1997 ratificou os critérios definidos no Código ributário Nacional (Lei nº 5.172/1966) e assegurou aos Municípios capitais, a partir do exercício e 1998, no mínimo, o mesmo coeficiente atribuído no exercício de 1997, sendo os ganhos adicionais, em relação aos coeficientes legalmente indicados, sujeitos a redutor financeiro.

Municípios da Reserva

A Reserva foi instituída pelo art. 2º do Decreto-Lei nº 1.881/1981 e corresponde a % do valor do FPM destinado aos municípios do interior. Os recursos da Reserva são destinados aos Municípios com população superior a 142.633 habitantes, ou seja, aos Municípios enquadrados nos coeficientes 3,8 e 4,0 da tabela constante do referido Decreto -Lei.

A distribuição dos recursos da Reserva baseia -se em coeficientes calculados a partir da população de cada Município participante e da renda per capita do respectivo Estado, as quais são informadas pelo IBGE (Lei nº 5.172/1966 - Código Tributário Nacional e Decreto-Le i nº 1.881/1981).

A partir do exercício de 1998, a cada participante foi garantido, no mínimo, o mesmo coeficiente atribuído no exercício de 1997. Todavia, os ganhos adicionais, em relação aos coeficientes legalmente indicados, estão sujeitos a redutor financeiro (Lei Complementar nº 91/1997, art. 3º, § 2º).

Criação de novos Municípios

Anteriormente à Lei Complementar nº 62/1989, quando havia desmembramento de Municípios, o coeficiente do Município matriz era dividido com a nova unidade de maneira proporcional à população cedida. Com a edição da Lei Complementar nº 62/1989, os coeficientes de novos Municípios são fixados conforme a respectiva faixa de habitantes, adotando-se o mesmo critério de todos os demais Municípios.

Os efeitos financeiros decorrentes da atribuição de coeficientes de participação no FPM a novos Municípios somente repercutem nas unidades municipais do respectivo Estado e a partir da instalação dos novos entes municipais, ou seja, a partir da posse dos prefeitos eleitos.

Para assegurar recursos do FPM aos novos Municípios são reduzidas, proporcionalmente, as parcelas devidas aos demais Municípios do Estado a que pertencem, não afetando assim, Municípios de outros Estados.

Dessa forma, quando são criados novos Municípios, a quota individual do FPM dos demais Municípios existentes no Estado diminui, uma vez que os novos Municípios recebem também coeficientes individuais de participação, que são somados aos coeficientes já existentes para a distribuição do FPM, destinado aos Municípios do Estado. Conseqüentemente, como a participação estadual na quota global do FPM permanece a mesma e o número de participantes aumenta, a quota individual de todos diminui.

Revisão de dados populacionais

Conforme descrito anteriormente, o TCU efetua o cálculo do coeficiente no FPM de cada Município, obedecendo critérios previamente estabelecidos na legislação pertinente e com base nos dados populacionais fornecidos pela Fundação Instituto Brasileiro de Geografia e Estatística - IBGE.

Compete ao IBGE publicar no Diário Oficial da União, até o dia 31 de agosto de cada ano, a relação das populações por Estados e Municípios, que será utilizada pelo TCU para cálculo das quotas referentes aos fundos de participação.

Cumpre, também, ao IBGE informar a renda per capita apurada para efeito de cálculo dos coeficientes dos Municípios Capitais e daqueles que integram a Reserva.

As reclamações quanto aos dados populacionais divulgados devem ser submetidas ao próprio IBGE no prazo de 20 dias, a contar da mencionada publicação. (Lei nº 8.443/1992, art. 102).

Uma vez solucionadas eventuais divergências nos dados, o IBGE encaminha ao TCU, até o dia 31 de outubro de cada ano, a relação das populações por Estados e Municípios, indicando, quando for o caso, os Municípios a serem instalados no ano seguinte e os respectivos Municípios de origem, as populações cedidas e as remanescentes, e as alterações de nomes ocorridas no período, que são adotadas como base de cálculo para estabelecer os coeficientes de cada unidade participante dos fundos de participação, os quais terão vigência no ano seguinte .

Assim, para que ocorra a revisão do número de habitantes, com conseqüente alteração do coeficiente de participação no FPE ou FPM, estabelecido por Decisão Normativa do TCU, é indispensável que o IBGE informe ao Tribunal dados que atualizem o resultado do último censo demográfico.

Alteração do coeficiente municipal

A revisão dos coeficientes dos Fundos de Participação é feita anualmente, a partir da divulgação dos dados populacionais atualizados pelo IBGE nos termos da Lei Complementar nº 59/1988.

O Município pode mudar de coeficiente, desde que o levantamento anual realizado pelo IBGE indique alteração no número de seus habitantes. Havendo alteração populacional, o TCU é informado e procede ao cálculo dos novos coeficientes, os quais produzirão efeitos financeiros a partir do ano seguinte.

No caso de criação e instalação de novos Municípios, o TCU, baseado nos dados populacionais divulgados pelo IBGE, faz a revisão dos coeficientes individuais de participação dos Municípios do Estado a que pertence, de modo a assegurar recursos do FPM ao Município recém- criado (Lei Complementar nº 62/1989, art. 5º).

Ocorrendo alteração de coeficientes em muitos Municípios do mesmo Estado, os efeitos sobre a quota individual de cada um dependem da relação entre a mudança do seu próprio coeficiente e a dos demais. Assim, no caso de criação de novos Municípios, pode haver diminuição no valor das quotas individuais, mesmo que um Município tenha elevado seu coeficiente, dependendo da quantidade dos Municípios recém-criados.

Arrecadação e repasse

Os recursos que constituem os Fundos de Participação são recolhidos na rede bancária por meio de Documento de Arrecadação da Receita Federal – DARF e centralizados no Banco Central. Os comprovantes de arrecadação são encaminhados ao SERPRO, órgão encarregado de efetuar a classificação da receita e remeter as informações produzidas à Secretaria do Tesouro Nacional - STN, onde ocorre a contabilização dos valores arrecadados.

Efetuadas as deduções legais (restituições e incentivos fiscais – FINOR, FINAM, FUNRES, PIN e PROTERRA) e aplicado sobre a receita líquida os percentuais do FPE e do FPM, a quantia resultante é comunicada ao Banco do Brasil, para distribuição aos Estados e Municípios, de acordo com coeficientes fixados pelo TCU.

A União repassa os recursos do Fundo de Participação por meio de créditos em contas individualizadas dos Estados, Distrito Federal e Municípios, nos prazos a seguir indicados (Lei Complementar nº 62/1989, art. 4º):

COMPETÊNCIA DO TRIBUNAL DE CONTAS DA UNIÃO

Compete ao TCU efetuar o cálculo das quotas referente ao FPE e ao FPM, fixar os coeficientes de participação de cada Estado, Distrito Federal e Município, fiscalizar a entrega dos recursos que devam ser efetivamente creditados aos beneficiários e, também, acompanhar, junto aos órgãos competentes da União, a classificação das receitas que lhes dão origem.

O acompanhamento dos valores arrecadados, das deduções legais e dos créditos efetuados a cada participante é realizado mensalmente, a partir de informações publicadas no Diário Oficial da União, mediante acompanhamento dos sistemas informatizados utilizados no âmbito da Administração Pública Federal, por meio de análise dos demonstrativos elaborados pela STN e pelo Banco do Brasil, disponibilizados ao Tribunal e, ainda, por meio de outros documentos requisitados aos órgãos federais.

A fiscalização da entrega desses recursos, é feita por meio de realização de inspeções, levantamentos e auditorias de natureza contábil, financeira, orçamentária e patrimonial.

Os Municípios podem encaminhar ao Tribunal de Contas da União reclamações quando os recursos recebidos não corresponderem aos seus respectivos coeficientes e/ou quando houver atraso no repasse dos valores devidos, excetuando os casos de bloqueio das quotas dos fundos de participação.

Até o último dia útil de cada exercício, o TCU publica no Diário Oficial da União e comunica ao Banco do Brasil e à Secretaria do Tesouro Nacional os coeficientes individuais de participação dos Estados e Distrito Federal, no FPE, e dos Municípios, no FPM, que prevalecerão para todo o exercício subseqüente.

BLOQUEIO DE RECURSOS DO FUNDO DE PARTICIPAÇÃO

As parcelas dos fundos de participação podem ser bloqueadas ante a inadimplência dos Estados, Distrito Federal ou Municípios junto ao governo federal e suas autarquias. Esse bloqueio encontra respaldo no parágrafo único do art. 160 da Constituição Federal, com a redação dada pela Emenda Constitucional nº 3/1993, que faculta à União e suas autarquias condicionar o paga mento de seus créditos à entrega de recursos a que têm direito Estados, Distrito Federal e Municípios.

O bloqueio, bem como o desbloqueio, que se dá com a regularização da inadimplência, são da competência dos órgãos federais, entre os quais destacamos:

- Órgãos regionais da Secretaria da Receita Federal, quanto aos débitos relativos ao PASEP;

- Procuradoria -Geral da Fazenda Nacional, quando se tratar de débitos inscritos na dívida ativa da União;

- Instituto Nacional do Seguro Social, com relação aos débitos previdenciários;

- Tribunais de Contas, quando forem verificadas irregularidades ou nos casos de descumprimento de suas determinações.

Para obter a liberação dos recursos retidos, Estados, Distrito Federal e Municípios devem procurar o órgão responsável pela retenção e efetuar a regularização da eventual situação de mora ou inadimplência com o Governo Federal.

LEGISLAÇÃO BÁSICA

Constituição Federal de 1988;

Emenda Constitucional nº 14, de 12/09/1996;

Emenda Constitucional nº 17, de 22/11/1997;

Lei Complementar nº 59, de 22/12/1988 – dá nova redação ao § 3º do art. 91 da Lei nº 5.172, de 25 de outubro de 1966 (Código Tributário Nacional);

Lei Complementar nº 61, de 26/12/1989 – estabelece normas para a participação dos Estados e do Distrito Federal no produto da arrecadação do Imposto sobre Produtos Industrializados, relativamente às exportações;

Lei Complementar nº 62, de 28/12/1989 – estabelece normas sobre o cálculo, a entrega e o controle das liberações dos recursos dos fundos de participação e dá outras providências;

Lei Complementar nº 91, de 22/12/1997 - dispõe sobre a fixação dos coeficientes de Participação dos Municípios (revogou os §§ 4º e 5º, art. 91 da Lei nº 5.172/1966);

Lei nº 5.172, de 25/10/1966 - dispõe sobre o Sistema Tributário Nacional e institui normas gerais de Direito Tributário aplicáveis à União, Estados e Municípios - Código Tributário Nacional;

Lei nº 8.443, de 16/07/1992 – dispõe sobre a Lei Orgânica do Tribunal de Contas da União e dá outras providências;

Decreto-Lei nº 1.881, de 27/08/ 1981- altera a Lei nº 5.172, de 25/10/1966, cria a reserva do Fundo de Participação dos Municípios e dá outras providências;

Instrução Normativa do TCU nº 31, de 24/11/1994 - dispõe sobre os procedimentos atinentes ao cálculo das quotas de participação, ao acompanhamento e à fiscalização da entrega dos recursos a que se refere o parágrafo único do art. 161 da Constituição Federal e legislação correlata.