CODIFICAÇÃO ORÇAMENTÁRIA DA RECEITA

CODIFICAÇÃO DA NATUREZA DA RECEITA

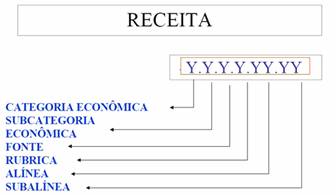

Na elaboração do orçamento público a codificação econômica da receita orçamentária é composta dos níveis abaixo:

1º Nível – Categoria Econômica

2º Nível – Subcategoria Econômica

3º Nível – Fonte

4º Nível – Rubricas

5º Nível – Alínea

6º Nível – Subalínea

DETALHAMENTO DE CÓDIGO DA NATUREZA DA RECEITA ORÇAMENTÁRIA

Para atender às necessidades internas, a União, os Estados, o Distrito Federal e os Municípios poderão detalhar as classificações orçamentárias constantes do anexo I, a partir do nível ainda não detalhado. A administração dos níveis já detalhados cabe à União.

Exemplo 1: 1.1.1.2.04.10 – Pessoas Físicas:

1 = Receita Corrente (Categoria Econômica);

1 = Receita Tributária (Subcategoria Econômica);

1 = Receita de Impostos (Fonte);

2 = Impostos sobre o Patrimônio e a Renda (Rubrica);

04 = Imposto sobre a Renda e Proventos de Qualquer Natureza (Alínea);

10 = Pessoas Físicas (Subalínea) – NÍVEL EXCLUSIVO DA STN. XX = NÍVEL DE DETALHAMENTO OPTATIVO.

Exemplo 2: 1.1.2.1.40.00 – Taxas de Serviço de Transporte Marítimo de Passageiros:

1 = Receita Corrente (Categoria Econômica);

1 = Receita Tributária (Subcategoria Econômica);

2 = Taxas (Fonte);

1 = Taxa pelo Exercício do Poder de Polícia (Rubrica);

40 = Taxas Serv. de Transp. Marítimo de Passag. (Alínea) – NÍVEL EXCLUSIVO DA STN;

00 = NÍVEL DE DETALHAMENTO OPTATIVO (Subalínea). XX = NÍVEL DE DETALHAMENTO OPTATIVO.

De acordo com os exemplos, o detalhamento de nível de código de natureza de receita somente poderá ser efetivado nos níveis que estão com zeros, ou em um 7º nível a ser criado, opcionalmente pelo ente. No exemplo 1 não poderá detalhar em nível de subalínea (1.1.1.2.04.36), e no exemplo 2 não poderá detalhar em nível de alínea (1.1.2.1.41.00).