CLASSIFICAÇÃO FUNCIONAL -PROGRAMÁTICA

Na verdade, o que existe é a junção de duas classificações distintas: a funcional e a programática. A classificação funcional, composta de um rol de funções e sub-funções pré-fixadas, servirá como agregador dos gastos públicos por área de ação governamental, nas três esferas. Trata-se de uma classificação independente dos programas.

Esta é a mais moderna das classificações orçamentárias. Sua finalidade básica é mostrar as realizações do governo, o resultado final de seu trabalho em prol da sociedade. Esse critério surgiu visando permitir o cumprimento das novas funções do Orçamento, em especial a representação do programa de trabalho. O programa de trabalho é composto por:

Estrutura do Programa de Trabalho

|

Por ser de aplicação comum e obrigatória no âmbito dos Municípios, dos Estados e da União, a classificação funcional permitirá a consolidação nacional dos gastos do setor público. Com esta finalidade, o rol de funções e subfunções, antes de ser oficializado pela Portaria n° 42, foi submetido à crítica das instituições setoriais diretamente relacionadas às áreas do governo e, também das entidades de pesquisa que se utilizam das informações sobre gastos públicos no cumprimento de suas missões institucionais.”

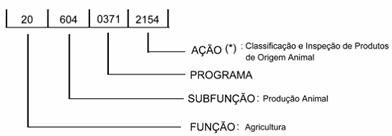

Exemplo de classificação funcional mais estrutura programática:

|

Função

A função representa o maior nível de agregação das diversas áreas de despesa que competem ao Setor Público.

A função “Encargos Especiais” engloba as despesas em relação às quais não se possa associar um bem ou serviço a ser gerado no processo produtivo corrente, tais como: dívidas, ressarcimentos, indenizações e outras afins, representando, portanto, uma agregação neutra.

No caso da função “Encargos Especiais”, os programas corresponderão a um código vazio, do tipo “0000”.

Subfunção

A subfunção representa uma partição da função, visando agregar determinado subconjunto de despesas do Setor Público. Na nova classificação, a subfunção identifica a natureza básica das ações que se aglutinam em torno das funções.

A classificação funcional será efetuada por intermédio da relação da ação (projeto, atividade ou operação especial) com a subfunção e a função. A partir da ação, classifica-se a despesa de acordo com a especificidade de seu conteúdo e produto, em uma subfunção, independente de sua relação institucional. Em seguida, será feita a associação com a função, associação esta voltada à área de atuação característica do órgão/unidade em que as despesas estão sendo efetuadas.

Exemplo 1: uma atividade de pesquisa na FIOCRUZ do Ministério da Saúde deve ser classificada, de acordo com sua característica, na Subfunção 571 - Desenvolvimento Científico e na Função 10 - Saúde.

Exemplo 2: um projeto de treinamento de servidores no Ministério dos Transportes será classificado na Subfunção 128 - Formação de Recursos Humanos e na Função 26 - Transportes.

Exemplo 3: uma operação especial de financiamento da produção que contribui para um determinado programa proposto para o Ministério da Agricultura será classificada na Subfunção 846 - Outros Encargos Especiais” e na Função 20 - Agricultura.

Assim, embora as funções se encontrem inicialmente combinadas com suas respectivas subfunções (regra da tipicidade), elas eventualmente podem estar codificadas com subfunções diferentes daquelas a que estejam vinculadas (regra da atipicidade).

O Anexo à Portaria MOG no 42, de 14 de abril de 1999, atualiza a discriminação da despesa por Funções e Subfunções, substituindo o Anexo V da Lei nº 4.320/64, nos termos do art. 113 daquela Lei. A estrutura de Funções e Subfunções prevista pela Portaria nº 42 é de observância obrigatória por parte da União, Estados e Municípios. Cada ente deverá, no entanto, elaborar sua própria estrutura de programas, respeitados os conceitos estabelecidos na Portaria.

FUNÇÕES |

SUBFUNÇÕES |

01 – Legislativa |

031 – Ação Legislativa |

02 – Judiciária |

061 – Ação Judiciária |

03 – Essencial à Justiça |

091 – Defesa da Ordem Jurídica |

04 – Administração |

121 – Planejamento e Orçamento |

05 – Defesa Nacional |

151 – Defesa Aérea |

06 – Segurança Pública |

181 – Policiamento |

07 – Relações Exteriores |

211 – Relações Diplomáticas |

08 – Assistência Social |

241 – Assistência ao Idoso |

09 – Previdência Social |

271 – Previdência Básica |

10 – Saúde |

301 – Atenção Básica |

11 – Trabalho |

331 – Proteção e Benefício ao Trabalhador |

12 – Educação |

361 – Ensino Fundamental |

13 – Cultura |

391 – Patrimônio Histórico, Artístico e Arqueológico |

14 – Direitos da Cidadania |

421 – Custódia e Reintegração Social |

15 – Urbanismo |

451 – Infra-Estrutura Urbana |

16 – Habitação |

481 – Habitação Rural |

17 – Saneamento |

511 – Saneamento Básico Rural |

18 – Gestão Ambiental |

541 – Preservação e Conservação Ambiental |

19 – Ciência e Tecnologia |

571 – Desenvolvimento Científico |

20 – Agricultura |

601 - Promoção da Produção Vegetal |

21 – Organização Agrária |

631 – Reforma Agrária |

22 – Indústria |

661 – Promoção Industrial |

23 – Comércio e Serviços |

691 – Promoção Comercial |

24 – Comunicações |

721 – Comunicações Postais |

25 – Energia |

751 – Conservação de Energia |

26 – Transporte |

781 – Transporte Aéreo |

27 – Desporto e Lazer |

811 – Desporto de Rendimento |

28 – Encargos Especiais |

841 – Refinanciamento da Dívida Interna |

OS Programas

Há convergência entre as estruturas do Plano Plurianual e do Orçamento Anual a partir do programa, “módulo” comum integrador do PPA com o Orçamento. Em termos de estruturação, o plano termina no programa e o orçamento começa no programa, o que confere a esses documentos uma integração desde a origem, sem a necessidade, portanto, de buscar-se uma compatibilização entre módulos diversificados. O programa, como único módulo integrador, e os projetos e as atividades, como instrumentos de operacionalização dos programas.

Cada programa deverá conter, no mínimo, objetivo, indicador que quantifique a situação que o programa tenha por fim modificar e os produtos (bens e serviços) necessários para atingir o objetivo. Os produtos dos programas darão origem aos projetos e atividades. A cada projeto ou atividade só poderá estar associado um produto, que, quantificado por sua unidade de medida, dará origem à meta.

Os programas serão compostos por atividades, projetos e uma nova categoria de programação denominada operações especiais. Essas últimas poderão fazer parte dos programas quando entendido que efetivamente contribuem para a consecução de seus objetivos. Quando não, as operações especiais não se vincularão a programas.

O programa é o instrumento de organização da atuação governamental. Articula um conjunto de ações que concorrem para um objetivo comum preestabelecido, mensurado por indicadores estabelecidos no plano plurianual, visando à solução de um problema ou ao atendimento de uma necessidade ou demanda da sociedade.

Toda a ação finalística do Governo Federal deverá ser estruturada em programas, orientados para consecução dos objetivos estratégicos definidos, para o período, no PPA a ação finalística é a que proporciona bem ou serviço para atendimento direto às demandas da sociedade.

Os programas de ações não finalísticas são programas constituídos, predominantemente, de ações continuadas, devendo conter metas de qualidade e produtividade a serem atingidas em prazo definido.

São quatro os tipos de programas previstos:

a) Programa Finalístico;

b) Programa de Serviços ao Estado;

c) Programa de Gestão de Políticas Públicas;

d) Programa de Apoio Administrativo.

Ações

São de três naturezas diferentes as ações de governo que podem ser classificadas como categorias de programação orçamentária: atividade, projeto e operação especial.

Os projetos e atividades são os instrumentos orçamentários de viabilização dos programas. Estão assim conceituados:

Atividade: é um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo.

Projeto: é um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, que se realizam num período limitado de tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo.

Operações Especiais: são ações que não contribuem para a manutenção das ações de governo, das quais não resulta um produto e não geram contraprestação direta sob a forma de bens ou serviços. Representam, basicamente, o detalhamento da função “Encargos Especiais”.

São despesas passíveis de enquadramento nesta ação: amortizações e encargos, aquisição de títulos, pagamento de sentenças judiciais, transferências a qualquer título (não confundir com descentralização), fundos de participação, operações de financiamento (concessão de empréstimos), ressarcimentos de toda a ordem, indenizações, pagamento de inativos, participações acionárias, contribuição a organismos nacionais e internacionais, compensações financeiras.

Subtítulo

As atividades, projetos e operações especiais serão desdobradas em subtítulos, utilizados, especialmente, para especificar a sua localização física, não podendo haver, por conseguinte, alteração da finalidade, do produto e das metas estabelecidas.

O subtítulo representa o menor nível de categoria de programação e será detalhado por esfera orçamentária, grupo de natureza de despesa, modalidade de aplicação, identificador de uso e fonte de recursos, sendo o produto e a unidade de medida os mesmos da ação orçamentária.

A adequada localização do gasto permite maior controle governamental e social sobre a implantação das políticas públicas adotadas, além de evidenciar a focalização, os custos e os impactos da ação governamental.

A localização do gasto (subtítulos) poderá ser de abrangência nacional, no exterior, por Região (NO, NE, CO, SD, SL), por Estado ou Município ou, excepcionalmente, por um critério específico, quando necessário.

O somatório das quantidades das metas regionalizadas constituirá a meta consolidada da atividade ou projeto, e o somatório dos seus valores será o valor consolidado da atividade ou projeto, no programa de trabalho da Unidade Orçamentária na Lei Orçamentária Anual.

|