OBJETIVO

Como são numerosas as contas do Plano de Contas e muitos gestores públicos não têm conhecimentos aprofundados sobre contabilidade pública, foi essencial que se criasse um outro mecanismo dentro do SIAFI que pudesse facilitar o trabalho de registro dos atos e fatos de gestão. Assim surgiu o EVENTO, que é um código associado a cada tipo de ato ou fato que deva ser registrado contabilmente pelo sistema e ao qual se associa, por sua vez, um roteiro contábil, ou seja, uma lista das contas de débito e crédito que devam ser afetadas, de forma que todos os operadores do SIAFI possam efetuar lançamentos contábeis, mesmo que absolutamente nada saibam sobre contabilidade. Na verdade, o operador apenas informa o evento correspondente a cada fato contábil, a partir do qual o sistema (SIAFI) irá automaticamente proceder ao lançamento.

A tabela de eventos é o instrumento utilizado pelas unidades gestoras no preenchimento das telas e/ou documentos de entrada no SIAFI para transformar os atos e fatos administrativos rotineiros em registros contábeis automáticos.

ESTRUTURA

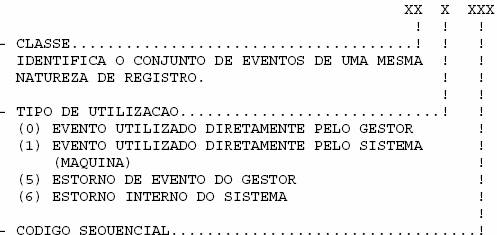

O código do evento e composto de 6 (seis) números estruturados da seguinte forma:

|

|

CLASSE DOS EVENTOS

FUNDAMENTOS LÓGICOS

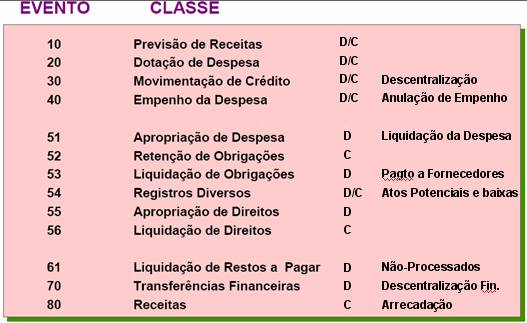

Os eventos mantêm correlação com os documentos de entrada do SIAFI, a exceção dos eventos de classe 50, 60, 70 e 80, que podem aparecer indistintamente na NL, OB e GR;

Os eventos 10.0.xxx são preenchidos de forma individual na NL e se destinam a registrar a provisão da receita;

Os eventos 20.0.xxx são indicados na ND e objetivam registrar a dotação da despesa. Tais eventos são preenchidos de forma individual, com algumas exceções de utilização conjugada, porém com eventos da mesma classe;

Os eventos 30.0.xxx são indicados de forma individual na NC e se destinam a registrar a movimentação de créditos orçamentários;

Os eventos 40.0.xxx são preenchidos na NE ou PE, de forma individual, e objetivam registrar a emissão de empenhos ou pré-empenhos;

Os eventos 50.0.xxx, quando preenchidos na NL, não podem se apresentar de forma individual, exceto os de classe 54. Isto porque são eventos representativos de partida contábil de débitos (classes 51, 53 e 55) e de créditos (52 e 56). A combinação natural destes eventos e a seguinte: os eventos 51.0.xxx são utilizados sempre que a despesa for reconhecida, esteja ou não em condições de pagamento; estes eventos exigem como complemento, eventos 52.0.xxx para o caso de retenção da respectiva obrigação na NL. em se tratando de pagamento direto, o evento de despesa e utilizado na ob que apropriara e liquidara simultaneamente a despesa; os eventos 52.0.xxx são utilizados normalmente em conjunto com os 51.0.xxx sempre que houver retenção da obrigação para pagamento posterior; os eventos 53.0.3xx são utilizados para liquidar obrigações retidas através dos eventos 52.0.2xx, e suas dezenas finais mantêm, na sua maioria, correlação entre si, para facilitar a identificação e o uso dos mesmos; os eventos 54.0.xxx são utilizados de forma individual e se destinam a realização de registros contábeis diversos; os eventos 55.0.xxx são utilizados para apropriar os valores representativos de direitos, inclusive por desembolsos efetuados pela própria unidade gestora para prestação de contas posterior; os eventos 56.0.6xx são utilizados para liquidar os direitos apropriados pelos eventos 55.0.5xx, e suas dezenas finais mantêm, na sua maioria, correlação entre si, para facilitar a identificação e o uso dos mesmos; os eventos 61.0.xxx são utilizados para liquidar os restos a pagar inscritos no final do exercício anterior e exigem, como contra-partida, eventos de saída de bancos; os eventos 70.0.xxx são utilizados para realização de transferências financeiras e exigem, como contra-partida, eventos de saída de bancos; os eventos 80.0.xxx são utilizados para a apropriação da receita e exigem, como contra-partida eventos de entrada em bancos;

REGRAS BÁSICAS

As unidades gestoras deverão utilizar, para registro de suas transações diárias, os códigos desta tabela de eventos.

Caso não seja encontrado nesta tabela o evento que expresse com bastante clareza a transação a ser processada, deverá ser contactado o órgão de contabilidade para os esclarecimentos necessários.

Somente aos órgãos de contabilidade compete realizar os registros contábeis, sem a indicação de eventos. neste caso o tratamento a ser dado aos mesmos será através de debito (d) e credito (c), desde que não se trate de receitas e/ou despesas.

DISPOSIÇÕES FINAIS

A tabela de eventos, além dos objetivos acima citados, veio substituir a forma usual de apresentação de um plano de contas no que tange a correspondência entre as contas (digrafograma).

O SIAFI somente validara os documentos de entrada de dados, em termos contábeis, se eles se apresentarem com os eventos que, no todo, completem partidas dobradas (total dos débitos igual ao total dos créditos)

A tabela de eventos é parte integrante do plano de contas da administração publica federal. A Coordenação-Geral de Contabilidade da STN é o órgão responsável pela administração da Tabela de Eventos.