SISTEMAS DE CONTAS

Na Contabilidade Pública, as contas do Plano de Contas são segregadas em sistemas de contas independentes, para facilitar a elaboração dos Balanços e demonstrativos. Esses sistemas são classificados em: Financeiro, Patrimonial, Orçamentário e de Compensação. É importante observar que um único fato contábil pode gerar, simultaneamente, lançamentos em contas de diversos sistemas, mas a contrapartida de cada uma das contas deverá ser, necessariamente, em outra conta do mesmo sistema.

Sistema Financeiro

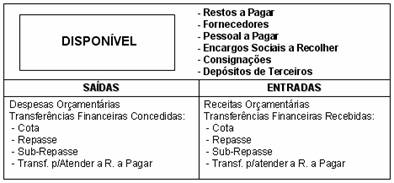

O Sistema Financeiro está relacionado com os ingressos (entradas) e os dispêndios (saídas) de recursos, ou seja, com o registro dos recebimentos e pagamentos de natureza orçamentária e extra-orçamentária.

As principais contas do sistema financeiro estão relacionadas com as contrapartidas do grupo "Disponível", visto que este grupo representa, dentro de qualquer Órgão ou Entidade, as entradas e saídas de recursos. Assim, podemos concluir que todas as contas do grupo "Disponível" pertencem ao Sistema Financeiro, ou seja, Caixa, Bancos Conta Movimento, Aplicações Financeiras e todas as outras contas. Também pertencem a esse sistema as seguintes contas: Receita, Despesa, Fornecedores, Restos a Pagar, Pessoal a Pagar, Encargos Sociais a Recolher, Consignações, Depósitos de Terceiros etc.

Resumindo, os fatos que se relacionam com entradas e saídas de recursos, na Contabilidade Pública, terão, obrigatoriamente, um lançamento no Sistema Financeiro.

Sistema Patrimonial

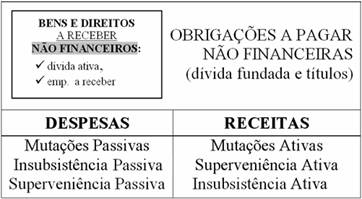

O Sistema Patrimonial registra os bens móveis, imóveis, estoques, créditos, obrigações, valores, inscrição e baixa da dívida ativa, operações de créditos, superveniências e insubsistências ativas e passivas etc.

Os lançamentos de incorporação ou desincorporação de ativos e passivos são fechados dentro desse sistema, mesmo que o fato venha a acarretar uma entrada, ou saída de recurso (Sistema Financeiro). A título de exemplo, uma compra de um veículo, feita com pagamento, no ato da aquisição, cujos lançamentos são resumidos a seguir:

SISTEMA FINANCEIRO SISTEMA PATRIMONIAL

Despesa de Capital (Resultado) Veículos (Ativo Permanente)

a Bancos Conta Movimento (Ativo) a Variações Ativas (Resultado)

Pela observação do lançamento anterior, pode-se concluir que todos os fatos permutativos vão gerar, sempre, três lançamentos; um no sistema financeiro, outro no sistema patrimonial e, ainda, um terceiro, no sistema orçamentário, por se tratar de fatos de natureza orçamentária.

Sistema Orçamentário

O Sistema Orçamentário é representado pelos atos de natureza orçamentária, tais como: previsão da receita, fixação da despesa, cancelamentos de créditos, descentralização de créditos, empenho da despesa. No Sistema Orçamentário, é feita a comparação da receita prevista e da despesa fixada com as suas respectivas realizações, sendo obrigatória, a passagem por este sistema, dos fatos de arrecadação da receita e de Liquidação o da despesa.

Resumindo, podemos apresentar os atos e fatos de natureza orçamentária, da seguinte forma:

|

As contas pertencentes ao Sistema Orçamentário estão alocadas, dentro do Plano de Contas Único, nos grupos 1.9 – Ativo Compensado e 2.9 – Passivo Compensados, representados, respectivamente, pelos subgrupos:

1.9.1 – Controle da Receita – controla a Execução da Receita Orçamentária no Ativo (fatos)

2.9.1 – Controle da Receita – controla a Previsão da Receita Orçamentária no Passivo (atos)

1.9.2 – Controle da Despesa – controla a Fixação da Despesa Orçamentária no Ativo (atos)

2.9.2 – Controle da Despesa – controla a Execução da despesa Orçamentária no Passivo (fatos)

Sistema de Compensação

O Sistema de Compensação é representado pelos atos praticados pelo administrador, que não afetam o Patrimônio de imediato, mas que poderão vir a afetá-lo no futuro. São representados, também, pelas contas de controle, que interessam à administração, de um acompanhamento mais eficaz.

Os principais atos registrados no Sistema de Compensação são:

CONTAS DE CONTROLE

- Execução da Programação Financeira

- Execução de Restos a Pagar

CONTAS REPRESENTATIVAS DOS ATOS POTENCIAIS

- Títulos e Valores sob Responsabilidades

(Caução, Depósitos Judiciais, Depósitos para Recursos, Cobrança, Comodato de Bens, Suprimento de Fundos).

- Garantias (Avais, Fianças, Hipotecas).

- Direitos e Obrigações Conveniados (Convênios, Acordos, ajustes).

- Direitos e Obrigações Contratuais (Contratos)

ATOS POTENCIAIS

- Contratos

- Convênios

- Avais

- Fianças

- Comodato de Bens