INTRODUÇÃO

O plano de contas tem o propósito de atender, de maneira uniforme e sistematizada, ao registro contábil dos atos e fatos relacionados com os recursos do tesouro nacional sob a responsabilidade dos órgãos da administração direta e indireta, de forma a proporcionar maior flexibilidade no gerenciamento e consolidação dos dados e atender as necessidades de informações em todos os níveis da administração publica federal. A estrutura deste plano de contas objetiva, principalmente:

- realçar o estado patrimonial e suas variações, concentrando as contas típicas de controle nos grupos de compensação, de forma a propiciar o conhecimento mais adequado da situação econômico-financeiro de uma gestão administrativa;

- padronizar o nível de informações dos órgãos da administração direta e indireta com a finalidade de auxiliar o processo de tomada de decisão, ampliando a quantidade dessas informações e facilitando a elaboração do balanço geral da união;

- permitir, através da relação de contas e tabelas, a manutenção de um sistema integrado de informações orçamentárias , financeiras e patrimoniais na administração publica federal, com a extração de relatórios necessários à analise gerencial, inclusive balanços e demais demonstrações contábeis, capaz de atender aos aspectos legais e fiscais.

ESTRUTURA

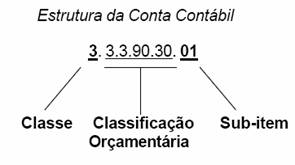

O plano de contas compreende sete níveis de desdobramento, classificados e codificados de acordo com a seguinte estrutura:

|

|

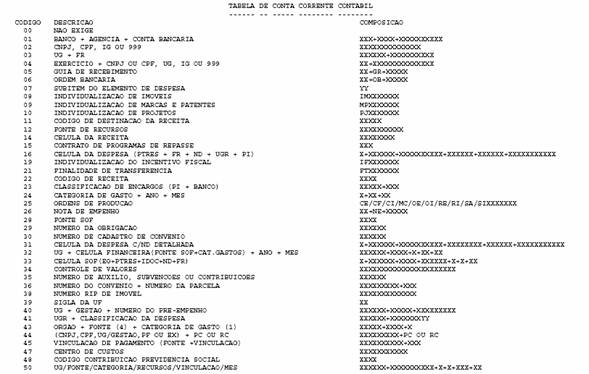

O código de conta corrente permite o tratamento de informações conforme a individualização exigida pela conta objeto do detalhamento, de acordo com a tabela própria estruturada e cadastrada para permitir maior flexibilidade no gerenciamento dos dados necessários.

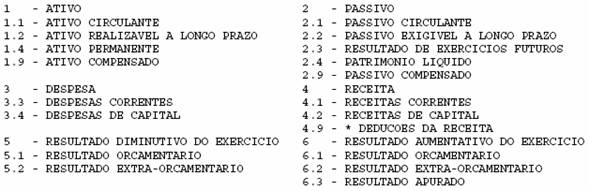

O primeiro nível representa a classificação máxima na agregação das contas nas seguintes classes:

a) Ativo: inclui as contas correspondentes dos bens e direitos demonstrando aplicação dos recursos;

b) Passivo: compreende as contas relativas às obrigações, evidenciando as origens dos recursos aplicados no Ativo;

c) Despesa: inclui as contas representativas dos recursos despendidos na gestão, a serem computados na apuração do resultado;

d) Receita: inclui as contas representativas dos recursos auferidos na gestão, a serem computadas na apuração do resultado;

e) Resultado Diminutivo do Exercício: inclui as contas representativas das variações negativas da situação liquida do patrimônio e da apuração do resultado respectivo; e

f) Resultado Aumentativo do Exercício: inclui as contas representativas das variações positivas da situação liquida do patrimônio e da apuração do resultado respectivo.

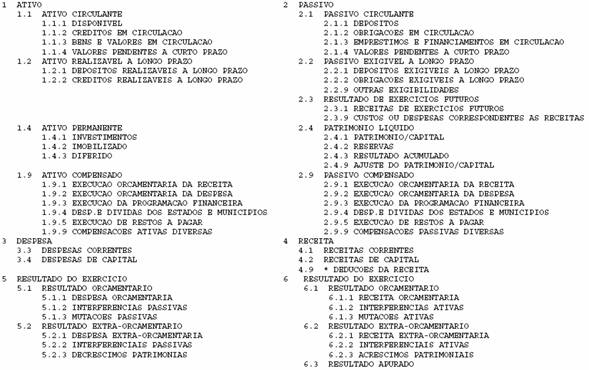

O Ativo compreende os seguintes grupos de contas: Ativo Circulante, Ativo Realizável a Longo Prazo, Ativo Permanente e Ativo Compensado. O Ativo Circulante compreende as disponibilidades de numerário, bem como outros bens e direitos pendentes ou em circulação, realizáveis até o término do exercício seguinte; o Ativo Realizável a Longo Prazo são os direitos realizáveis após o término do exercício seguinte; o Ativo Permanente representa os investimentos de caráter permanente, as imobilizações, bem como despesas diferidas que contribuirão para a formação do resultado de mais de um exercício; o Ativo Compensado compreende contas com função precípua de controle, relacionadas às situações não compreendidas no patrimônio mas que, direta ou indiretamente, possam vir a afetá-lo, inclusive as que dizem respeito a atos e fatos ligados à execução orçamentária e financeira;

O Passivo é representado pelos seguintes grupos de contas: Passivo Circulante, Passivo Exigível a Longo Prazo, Resultado de Exercícios Futuros, Patrimônio Liquido e Passivo Compensado. O Passivo Circulante compreende as obrigações pendentes ou em circulação, exigíveis até o término do exercício seguinte; o Passivo Exigível a Longo Prazo são as obrigações exigíveis após o término do exercício seguinte; o Resultado de Exercícios Futuros compreende as contas representativas de receitas de exercícios futuros, deduzidas dos custos e despesas correspondentes ou contrapostos a tais receitas; o Patrimônio Líquido representa o capital, as reservas e os resultados acumulados; o Passivo Compensado compreende contas com função precípua de controle, relacionadas às situações não compreendidas no patrimônio mas que, direta ou indiretamente, possam vir à afetá-lo, inclusive as que dizem respeito a atos e fatos ligados a execução orçamentária e financeira

A Despesa compreende os recursos despendidos na gestão, a serem computados na apuração do resultado do exercício, desdobradas nas seguintes categorias econômicas: a) Despesas Correntes b) Despesas de Capital. As despesas Correntes compreendem as contas, desdobradas em Transferências e Aplicações Diretas, de Despesas com Pessoal e Encargos Sociais, Juros e Encargos das Dividas Interna e Externa, e outras Despesas Correntes, observadas as conceituações legais e normativas pertinentes; as Despesas de Capital correspondem às contas, desdobradas em Transferências e Aplicações Diretas, de Despesas de Investimentos, Inversões Financeiras, Amortizações das Dividas Interna e Externa e outras Despesas de Capital, observadas às conceituações legais e normativas pertinentes

A Receita compreende os recursos auferidos na gestão, a serem computados na apuração do resultado do exercício, desdobradas nas seguintes categorias econômicas: a) Receitas Correntes b) Receitas de Capital. As Receitas Correntes compreendem as tributárias, de contribuições, patrimoniais, agropecuárias, industriais, de serviços e outras receitas correntes, bem como as provenientes de transferências correntes, observadas as conceituações legais e normativas pertinentes; as Receitas de Capital correspondem às Operações de Credito, Alienação de Bens, Amortizações e Outras Receitas de Capital, bem como as provenientes de Transferências de Capital observadas as conceituações legais e normativas pertinentes;

O Resultado do Exercício contém os seguintes grupos: Resultado Orçamentário Resultado Extra-orcamentário e Resultado Apurado. Os grupos de contas de Resultados Orçamentário e Extra-orcamentário são estruturados de forma a distinguir as variações diminutivas e aumentativas da situação liquida do patrimônio. O Resultado Orçamentário relativo à diminuição da situação liquida do patrimônio corresponde às Despesas Orçamentárias, às Interferências Passivas e às Mutações Passivas resultantes da execução orçamentária. O Resultado Orçamentário relativo ao aumento da situação liquida do patrimônio, inclui as contas representativas da Receita Orçamentária, Interferências Ativas e Mutações Ativas, resultantes da execução orçamentária. O Resultado Extra-orcamentário relativo à diminuição da situação liquida do patrimônio, inclui as contas representativas das Despesas Extra-orcamentarias, Interferências Passivas e Decréscimos Patrimoniais, independentes da execução orçamentária; O Resultado Extra-orcamentário relativo ao aumento da situação liquida do patrimônio, inclui as contas representativas das receitas Extra-orcamentarias, Interferências Ativas e Acréscimos Patrimoniais, independentes da execução orçamentária. O Resultado Apurado é conta utilizada no encerramento do exercício para demonstrar a apuração do resultado do exercício.

A estrutura básica do plano de contas a nível de classe/grupo consiste na seguinte disposição:

|

A consolidação de balanços será efetuada no 3º Nível (subgrupo) de acordo com a estrutura a seguir:

|

RELAÇÕES DAS CONTAS

A relação de contas apresenta desdobramento ao nível mais detalhado. O sinal = (igual) antes da intitulação de determinadas contas, identifica a necessidade de tratamento a nível individualizado (conta corrente), peculiar a cada item, com o objetivo de proporcionar maior flexibilidade no gerenciamento dos dados desejados. As contas redutoras ou retificadoras são identificadas através do sinal * (asterisco), colocado antes da intitulação da conta retificada.