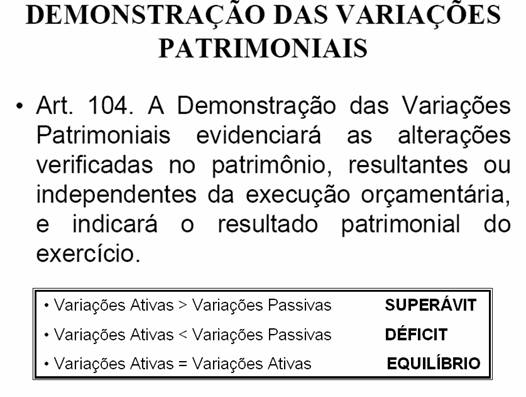

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

ESTRUTURA

Evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, indicando o resultado patrimonial do exercício. As variações resultantes do orçamento, ou orçamentárias, sao aquelas que dependem de orçamento aprovado, e as independentes do orçamento ou extra-orcamentarias sao aquelas que independem de orçamento aprovado.

A estrutura da Demonstração das Variações Patrimoniais é constituída pelos saldos das contas de resultado, mediante comparação entre o exercício e o anterior, observando duas formas de apresentação: a) por colunas, de acordo com a Lei nº 4320/64, evidenciando no lado esquerdo as Variações Ativas e no direito, as Passivas; b) dedutiva, de acordo com as Normas Internacionais de Contabilidade para o Setor Publico, em que as receitas sao deduzidas das despesas, nos grupos correspondentes. Em ambas, o resultado apurado é o mesmo, que deverá ser igual àquele consignado no Patrimônio Líquida do Balanço Patrimonial sob o titulo Resultado do Exercício.

Na Demonstração por colunas, as Variações Ativas são representadas pelo conjunto das operações orçamentárias (Receitas Correntes e de Capital, Interferências Ativas e Mutações Ativas) e extra-orcamentárias (Receitas Extra-orcamentarias, Interferências Ativas e Acréscimos Patrimoniais); as Variações Passivas, pelas operações orçamentárias (Despesas Correntes e de Capital, Interferências Passivas e Mutações Passivas) e extra-orcamentarias (Despesas Extra-orcamentarias, Interferências Passivas e Decréscimos Patrimoniais). Neste contexto, deve-se levar em conta o resultado do período, que poderá apresentar superávit ou déficit, obtido pela diferença entre as Variações Ativas e as Passivas.

A Demonstração sob a forma dedutiva e gerada por Natureza e por Natureza e Função, estando a única diferença delas no detalhamento das Despesas Orçamentárias, em que uma abre por Natureza e a outra por Função. A característica dessa Demonstração destaca na estrutura vertical, os seguintes resultados: a) Orçamentário, que decorre da diferença entre as Receitas e Despesas Orçamentárias, o qual devera ser igual aquele apurado no Balanço Orçamentário; b) Orçamentário apos Interferências e Mutações, que considera as Variações Ativas e Passivas dessa natureza; c) Apos Receitas e Despesas Extra-Orcamentarias; d) Patrimonial, apurado apos as Variações Ativas e Passivas extra-orcamentarias (Interferências, Acréscimos e Decréscimos Patrimoniais), que poderá ser superávit ou déficit e correspondera aquele consignado na Demonstração das Variações Patrimoniais por colunas e também ao do Patrimônio Liquido do Balanço Patrimonial, no titulo Resultado do Exercício.

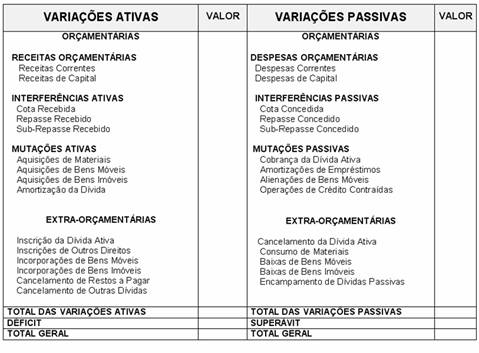

A Demonstração das Variações Patrimoniais é um quadro com duas seções, representadas pelas Variações Ativas e Variações Passivas, resultantes e independentes da execução orçamentária, com a seguinte composição.

a) Variações Ativas resultantes da execução orçamentária: - Receitas Orçamentárias realizadas durante o exercício; - Interferências Ativas representadas pela movimentação de recursos financeiros (Cotas, Repasses e Sub-repasse Recebidos); e - Mutações Ativas (alterações patrimoniais) representadas pela aquisição de bens e direitos e autorização da divida passiva semelhante da execução da despesa.

b) Variações Ativas independentes da execução orçamentária: - Interferências Ativas que apresentam valores oriundos da movimentação financeira destinados a atender restos a pagar e de bens e valores entre UG da mesma Gestão (valores recebidos); - incorporações de bens e direitos e desincorporarão de Passivos, correspondendo as Superveniências Ativas e Insubsistências Passivas, respectivamente.

c) Variações Passivas resultantes da execução orçamentária: - Despesas Orçamentárias realizadas durante o exercício; - Interferências Passivas representadas pela movimentação de recursos financeiros (Cotas, Repasses e Sub-repasses Concedidos); e - Mutações Passivas ( alterações patrimoniais ) representadas pela alienação de bens e direitos e operações de credito resultante da execução da receita.

d) Variações Passivas independentes da execução orçamentária: - Interferências Passivas que apresentam valores oriundos da movimentação financeira destinados a atender Restos a Pagar e de bens e valores entre UG da mesma Gestão (valores concedidos); e - desincorporarão de bens e diretos e incorporação de Passivos, correspondendo as Insubsistências Ativas e Superveniências Passivas, respectivamente.

O resultado Patrimonial do exercício apurado nessa Demonstração é transferido para o Balanço Patrimonial, passando a constituir o saldo patrimonial existente no período, que pode ser o Ativo Real Liquido ( ativo patrimonial maior que o passivo patrimonial ) ou o Passivo Real a Descoberto ( ativo patrimonial menor que o passivo patrimonial ).

Nesta Demonstração, estão reunidos grupos de contas que têm por finalidade a identificação das causas que produzem variações positivas e negativas no patrimônio, ocorridas no período, resultantes ou independentes da execução orçamentária e a indicação do resultado patrimonial do exercício.

Pela Demonstração, pode-se avaliar os resultados orçamentários e Extra-orcamentarias, observando os itens mais relevantes que interferem no superávit ou déficit.

Esta avaliação deixa claro se o déficit ou o superávit apurado foi provocado por definições de planejamento, de execução orçamentária ou por fatores independentes da execução orçamentária.