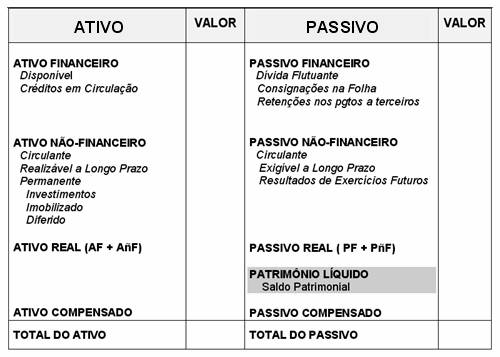

BALANÇO PATRIMONIAL

Demonstra o Ativo Financeiro e o Não Financeiro, o Passivo Financeiro e o Não Financeiro, o Ativo Real e o Passivo Real, o saldo Patrimonial e as Contas de Compensação, sintetizando os bens, valores, créditos e obrigações da União,comparando os saldos do exercício base com os do anterior.

A estrutura do Balanço Patrimonial segue disposição do Plano de Contas da Administração Publica Federal, representada pelos saldos das contas patrimoniais (classes 1 e 2), cujo resultado corresponde à diferença entre o Ativo e o Passivo.

Na elaboração do Balanço Patrimonial sao utilizados os saldos das contas de classe 1 e 2, mediante a apuração da diferença entre Ativo e Passivo obtendo, por conseqüência, o resultado do exercício. Se o Ativo for maior, a diferença e adicionada à conta Patrimônio/Capital; se o Ativo for menor, a diferença e deduzida da mesma conta. A equação lógica do Balanço Patrimonial e representada por: ATIVO - PASSIVO = VARIACOES ATIVAS - VARIACOES PASSIVAS.

O Ativo e representado por :

a) ATIVO FINANCEIRO - compreende os bens numerários, os créditos e outros valores realizáveis, independentes de autorização orçamentária, e correspondem aos saldos das contas que permaneceram abertas no sistema financeiro, desdobrada em: - Disponível - representa a soma dos valores numerários em caixa e em poder de bancos; - Créditos em Circulação - representa a soma dos créditos financeiros junto a pessoas de direito publico e privado;

b) ATIVO NAO FINANCEIRO - compreende o conjunto de bens e direitos cuja mobilização ou alienação dependa de autorização legislativa para suas realizações, sendo desdobrado em: - Realizável a Curto Prazo - representa os créditos e os valores em Circulação; - Realizável a Longo Prazo - representa os Depósitos e Créditos Realizáveis a Longo Prazo; - Permanente - representa o conjunto dos Investimentos, Imobilizado e Diferido.

c) ATIVO REAL representa a soma do Ativo Financeiro e do Ativo Não Financeiro.

O Passivo e representado por:

a) PASSIVO FINANCEIRO - compreende os compromissos cujo pagamento independe de autorização orçamentária, tendo em vista que essas obrigações já passaram pelo orçamento, como e o caso de Restos a Pagar, ou não possui qualquer vinculação com Orçamento, como as consignações e deposito de terceiros. - Valores Pendentes a Curto prazo - representa valores nominalmente ativos ou de conversão transitória; - Depósitos - representa o montante do debito referente às consignações da folha, restituições a pagar, fianças e cauções; - Obrigações em Circulação - representa o total de despesa empenhada, liquidada e não paga, a titulo de fornecedores, operações de credito e outras exigibilidades, alem dos Restos a Pagar não processado.

b) PASSIVO NÃO-FINANCEIRO - Compreende o conjunto das obrigações que dependam de autorização orçamentária para suas liquidações ou pagamentos representados por dividas a longo prazo, de exigibilidade superior a um ano, quer sejam internas ou externas, contraídas para atender o desequilíbrio orçamentário ou financiamento de obras e serviços públicos.

c) PASSIVO REAL - E a soma do Passivo Financeiro e do Passivo Não Financeiro.

d) PATRIMONIO LIQUIDO - Representa a diferença entre os componentes patrimoniais ativos e passivos. O saldo positivo representa uma situação patrimonial favorável ou superavitária. O saldo negativo representa uma situação patrimonial desfavorável ou deficitária.

e) No saldo patrimonial podem ser encontradas três situações: - ATIVO REAL LIQUIDO ou PATRIMONIO LIQUIDO POSITIVO, decorrente da diferença a maior entre o Ativo Real e o Passivo Real. - PASSIVO REAL A DESCOBERTO ou PATRIMONIO LIQUIDO NEGATIVO, decorrente da diferença a menor entre o Ativo Real e o Passivo Real. - PATRIMONIO LIQUIDO NULO, decorrente da igualdade entre o ATIVO REAL e o PASSIVO REAL.

f) ATIVO E PASSIVO COMPENSADO - representam contas com função precípua de controle, relacionadas aos bens, direitos, obrigações e situações não compreendidas no patrimônio mas que, direta ou indiretamente, possam vir à afeta-lo, inclusive as relativas a atos e fatos relacionados com a execução orçamentária e financeira.

O Balanco Patrimonial é um quadro com duas secoes: Ativo e Passivo, representando, respectivamente, os bens e direitos e as obrigações.

No Ativo Financeiro são demonstrados os valores numerarios e os créditos em circulacao, e correspondem as contas do Sistema Financeiro que permaneceram com saldos.

No Ativo Não-Financeiro sao demonstrados os valores realizaveis e pendentes a curto prazo, realizaveis a longo prazo e permanente.

No Passivo Financeiro são demonstrados os valores exigiveis a curto prazo, tambem correspondentes as contas do Sistema Financeiro que permaneceram com saldo e sao considerados divida flutuante.

No Passivo Não-Financeiro sao demonstrados os saldos das obrigações a curto e longo prazo e valores pendentes que nao provocaram efeitos financeiros durante o exercicio e sao considerados a divida fundada.

No Ativo Compensado apresentam-se os valores que, direta ou indiretamente, possam vir a afetar o patrimonio. O Passivo Compensado representa a contrapartida do Ativo Compensado. O Ativo e Passivo Compensados devem ser iguais, de forma que a Situacao Liquida Patrimonial não seja afetada.

O Superávit Financeiro apurado em Balanco Patrimonial do exercício anterior, que corresponde a diferenca positiva entre o Ativo Financeiro e o Passivo Financeiro, conjugando-se ainda os saldos dos creditos adicionais transferidos e as operacoes de credito a eles vinculadas, constituem-se em um dos valores basicos para a abertura de creditos suplementares e especiais.

A discriminação dos elementos do Ativo e Passivo permite compreender a situação patrimonial e as variacoes decorrentes da gestao.

O Resultado Patrimonial do exercicio integra o Patrimonio Líquido indicando o superavit ou o deficit, se for o caso.

A composição do Balanço Patrimonial tem, como um dos aspectos mais relevantes, a apuração do Superávit Financeiro, devendo ser excluidos do Ativo e Passivo Financeiros os saldos de estoques e outros realizaveis não Financeiros, para evitar suplementacoes orcamentarias indevidas.

|