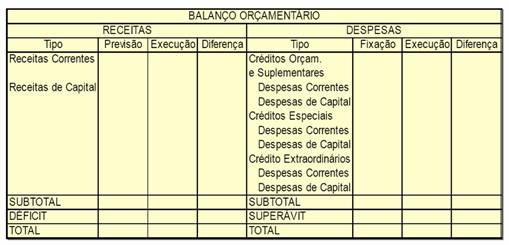

BALANÇO ORCAMENTÁRIO

O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas. Deve ser interpretado relacionando-se a primeira coluna da Receita (Previsão) com a primeira coluna da Despesa (Dotação); e a segunda coluna da Receita (Execução), em relação à segunda coluna da despesa (Execução), podendo haver superávit ou déficit.

O superávit é representado pela diferença a maior entre a execução da Receita e da Despesa e devera ser adicionada à coluna de Execução da Despesa para igualar com a Execução da Receita.

O déficit e representado pela diferença a menor entre a execução da Receita e da Despesa e devera ser adicionada à coluna da Execução da Receita para igualar com o total da Execução da Despesa.

Na receita, pode-se verificar ainda uma diferença a maior entre a coluna Execução e a coluna Previsão, correspondente ao excesso de arrecadação ocorrido no exercício.

Na despesa, a diferença a maior entre a coluna Dotação e a coluna Execução corresponde a uma economia orçamentária. A eventual diferença a menor entre Dotação e Execução corresponde ao excesso na realização da despesa, fato não muito comum, tendo em vista que as despesas não podem ser executadas sem a respectiva autorização orçamentária.

A Receita, por ser prevista, pode ser arrecadada a menor ou maior. Entretanto, a Despesa, por ser fixada, só pode ser realizada até o valor autorizado, significando que, somente pode ser emitido empenho ate o valor do credito orçamentário disponível.

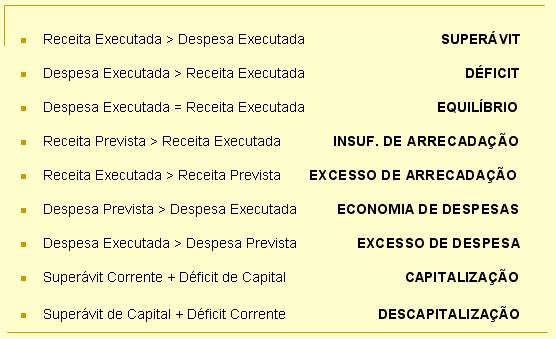

A comparação entre Previsão/Dotação e a Execução pode indicar as seguintes situações:

a) Receita Prevista > Receita Arrecadada, demonstra que houve insuficiência de arrecadação;

b) Receita Prevista < Receita arrecadada, demonstra que houve excesso de arrecadação;

c) Despesa Fixada > Despesa Realizada, demonstra economia na realização de despesas;

d) Despesa Fixada < Despesa Realizada, demonstra que houve excesso de despesas (situacao não muito comum);

e) Receita Arrecadada > Despesa realizada, demonstra que houve superávit;

f) Receita Arrecadada < Despesa realizada, demonstra que houve déficit; e

g) Receita Arrecadada = Despesa realizada, demonstra o equilíbrio orçamentário na execução.

Nos casos de déficit ou superávit referentes à execução orçamentária, pode-se observar o seguinte: a) se a execução da receita apresentar-se menor que a execução da despesa, pode-se deduzir que o superávit financeiro do exercício anterior deixou de ser realizado no corrente exercício; b) se a execução da receita apresentar-se maior que a da despesa, a avaliação poderá afirmar que houve um excesso de arrecadação que não foi utilizado no corrente exercício.

Outro aspecto importante a avaliar e o que se relaciona com a economia orçamentária do exercício e sem possível reaproveitamento.

Todas estas avaliações devem ser demonstradas em quadros gerenciais com índices percentuais, transformando os valores do balanço em índices para facilitar a avaliação.