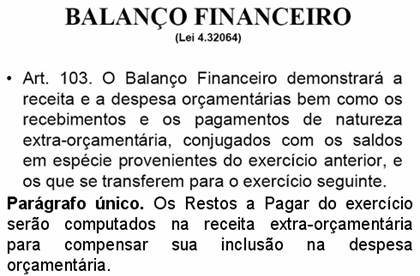

BALANÇO FINANCEIRO

Demonstra, comparando o exercício base com o anterior, os ingressos e dispêndios (entradas e saídas) de recursos financeiros a titulo de receitas e despesas orçamentárias, bem como os recebimentos e pagamentos de natureza extra- orçamentária, conjugados aos saldos de disponibilidade do período anterior e para o período seguinte.

Na elaboração do Balanço Financeiro são utilizados critérios diferenciados para os ingressos e dispêndios orçamentários e extra-orçamentários pelas características peculiares de contas de resultado e patrimoniais, conforme especificação a seguir: a) as contas de resultado (receitas e despesas orçamentárias) são cumulativas, portanto, o saldo corresponde ao total do movimento financeiro ao período; e b) as contas patrimoniais (ingressos e dispêndios Extra-orcamentarias) não são cumulativos, portanto, o saldo decorre da diferença das entradas e saídas de recursos movimentados continuamente.

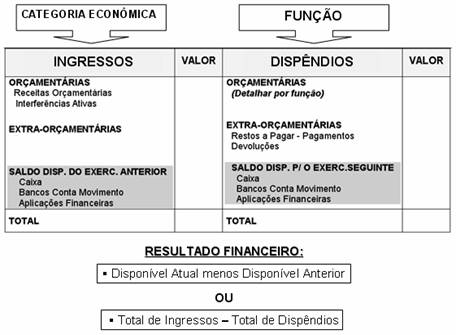

A coluna dos Ingressos é constituída por: a) Receitas Orçamentárias (Correntes e de Capital), deduzidos os incentivos fiscais, as restituições e as interferências ativas (Cota, Repasse e Sub-repasse recebido) e transferências para Restos a Pagar (OTR). b) Ingressos Extra-orcamentarias, representados pelos saldos atuais das contas de Obrigações, incluindo a compensação da inscrição dos Restos a Pagar, (Contra partida da despesa) e retenções e depósitos de terceiros (recebimento do exercício ); e c) Disponibilidade do Período Anterior.

A coluna dos Dispêndios e constituída por: a) Despesas Orçamentárias (Correntes e de Capital), efetivamente realizadas, inclusive a inscrição dos Restos a Pagar e as Interferências Passivas (Cota, Repasse e Sub-repasse) e transferências p/ atender Restos a Pagar (OTR); b) Dispêndios Extra-orcamentários, representados pelos saldos atuais das contas de Direitos, pagamentos de Restos a Pagar e serviço da Divida, e retenções e depósitos de terceiros (devoluções); e c) Disponibilidade para o Período Seguinte.

O Balanço Financeiro é um quadro com duas seções: Receitas (Ingressos Orçamentários e Extra-orçamentários) e Despesas (Dispêndios Orçamentários e Extra-orçamentários), que se equilibram com a inclusão das Disponibilidades do Período Anterior na Seção das Receitas, e as disponibilidades para o período seguinte na Seção das Despesas.

O resultado financeiro do exercício corresponde à diferença entre o somatório das receitas orçamentárias com as extra-orçamentárias e das Despesas, orçamentárias com as extra-orçamentárias. Se as Receitas forem maiores que as Despesas, ocorre um superávit; caso contrário, ocorre um déficit. O resultado financeiro do exercício pode ser também apurado pela diferença entre as disponibilidades para o exercício seguinte e as disponibilidades do exercício anterior.

As informações sobre o fluxo de recursos das disponibilidades são úteis para que os usuários possam tomar decisões a partir do conhecimento das informações. Para as unidades, por exemplo, possibilita mensurar se o disponível e suficiente para pagar os bens e serviços adquiridos e contratados e ainda satisfazer os gastos de manutenção.

No grupo dos Ingressos Extra-orçamentários, estão incluídos os valores de Restos a Pagar do exercício com a função de compensar os valores das correspondentes Despesas Orçamentárias, realizadas e não pagas.

A movimentação dos recursos referentes ao Balanço Financeiro pode ser sintetizada pela seguinte equação: saldo inicial ( anterior ) + entradas (ingressos orçamentários e Extra-orçamentários) - saídas (dispêndios orçamentários e Extra-orçamentários) = saldo atual.

A avaliação da gestão financeira é realizada a partir da correspondência dos valores do Balanço Financeiro com os índices percentuais que possibilitem a análise do seu conteúdo sob o enfoque gerencial.